.webp)

Die interne CO₂-Preisbildung (ICP) hat sich zu einer festen Taktik entwickelt, die von Unternehmen bei nachhaltiger Transformation eingesetzt wird. Unternehmen weltweit, einschließlich der Kunden von Plan A, führen interne CO₂-Preisbildungsmethoden ein, um ein tiefes Verständnis für die Risiken und Kosten im Zusammenhang mit ihrem Umwelteinfluss in ihre Leistungskennzahlen (KPIs) zu integrieren.

Was ist die interne CO₂-Preisbildung?

Ein interner CO₂-Preis bezieht sich auf einen monetären Wert, den Unternehmen den Treibhausgasemissionen zuordnen, den Unternehmen dann in Investitionsentscheidungen und Geschäftsbetrieb einbeziehen können, um positive Veränderungen voranzutreiben. Unternehmen nutzen den internen CO₂-Preis als strategisches Instrument zur Bewältigung klimabezogener Geschäftsrisiken und zur Vorbereitung auf den Übergang zu einer kohlenstoffarmen Wirtschaft. Wenn ein Unternehmen einen internen CO₂-Preis festlegt, wird in der Regel jedem ausgestoßenen Tonnen CO₂ eine Kostenbelastung zugewiesen, sodass dies in Geschäfts- und Investitionsentscheidungen einfließen kann, um Effizienz zu fördern und kohlenstoffarme Innovationen zu ermöglichen.

Das breitere Konzept der CO₂-Preisbildung bezieht sich auf einen Ansatz zur Reduzierung von Treibhausgasemissionen (THG) durch die Verwendung von Marktinstrumenten, um die Kosten der Emissionen auf die Emittenten zu übertragen, in der Regel durch die Preisgestaltung des ausgestoßenen CO₂-Äquivalents (CO₂e). Ein CO₂-Preis fungiert als wirtschaftliches Signal für Umweltverschmutzer und ermöglicht es ihnen aufgrund wirtschaftlicher Anreize, entweder ihre Aktivitäten zu transformieren, nachhaltiger zu agieren und ihre Emissionen zu senken oder weiterhin zu emittieren und für ihre Emissionen zu zahlen.

Welche verschiedenen Mechanismen für interne CO₂-Preise gibt es?

Es gibt 3 gängige Ansätze zur internen CO₂-Preisgestaltung:

- Schattenpreis: Ein Schattenpreis bezieht sich auf einen monetären Wert, den ein Unternehmen seinen Treibhausgasemissionen (THG) pro Tonne zuweist und der in der Regel zur Bewertung der potenziellen Kosten/Nutzen verschiedener Emissionsminderungsstrategien verwendet wird. Mit einem Schattenpreis wird kein Geld übertragen.

- Interne CO₂-Gebühr oder -Abgabe: Eine interne CO₂-Gebühr ist eine Gebühr, die ein Unternehmen pro Tonne erhebt und die zur Steuerung von Entscheidungen am Rand, zur Kostensenkung oder zur Anpassung der internen Kultur an breitere Dekarbonisierungsbemühungen verwendet werden kann. Interne Gebühren werden in der Regel auf Geschäftseinheitsebene erhoben oder basieren auf spezifischen Emissionsaktivitäten (z. B. Stromnachfrage) und können für den Einsatz in Geschäftseinheiten oder unternehmensweiten Nachhaltigkeitsbemühungen zusammengelegt werden.

- Impliziter CO₂-Preis: Ein impliziter Preis basiert darauf, wie viel es das Unternehmen kostet, Emissionsminderungsprojekte umzusetzen. Dieser wird dann auf die Stellen angewendet, an denen Treibhausgasemissionen im Unternehmen entstehen. Es kann bereits ein Ziel festgelegt sein, zusammen mit einem Investitionsprogramm. Gleichzeitig können innerhalb desselben Unternehmens mehrere implizite CO₂-Preise auftreten. Unternehmen können den impliziten Preis strategisch in der Nachhaltigkeitskommunikation nutzen und Kosten auf das gesamte Unternehmen verteilen.

Welche Faktoren werden berücksichtigt, wenn ein intern angewendeter CO₂-Preis festgelegt wird?

Bei der Festlegung des Preises gibt es mehrere Aspekte, die Unternehmen berücksichtigen müssen, um sicherzustellen, dass der Preis Veränderungen bewirkt, wie zum Beispiel:

- Externe Faktoren: Organisationen müssen externe Risiken bei der Berechnung ihres CO₂-Preises berücksichtigen, wie beispielsweise die Unterschiede bei den Kohlenstoffsteuerrisiken in verschiedenen Ländern zu verstehen. Wenn ein externes Steuerrisiko ein treibender Faktor ist, sollte das EU-ETS in die Analyse einbezogen werden. Ein weiterer externer Faktor könnte der Preis für erneuerbare Energiezertifikate (RECs) und Ausgleichsmaßnahmen sein.

- Interne Faktoren: Ein wichtiger interner Faktor ist die implizite Kosten des Kohlenstoffs für die Organisation und die Break-even-Kosten (die Kosten des Kohlenstoffs, die erforderlich sind, um uns die Wahl der Option B anstelle der Option A zu ermöglichen). Ein weiterer wichtiger interner Faktor, der berücksichtigt werden muss, ist der Preis, der erforderlich ist, um Veränderungen voranzutreiben.

In der Zwischenzeit muss das gesamte Unternehmen und jeder Bereich an einem internen CO₂-Preissystem teilnehmen. Entsprechend haben Unternehmen die Möglichkeit, die Verantwortung für die Emissionserzeugung je nach ihrem Anteil an Auswirkungen auf die Abteilungen zu verteilen.

Wie berechnet man den internen CO₂-Preis?

Sobald Ihre Organisation den geeignetsten Mechanismus zur Umsetzung Ihres internen CO₂-Preises festgelegt hat, muss der CO₂-Preis berechnet werden. Unternehmen müssen die oben genannten Faktoren berücksichtigen, während sie ihren ICP gemäß der von ihnen verwendeten Methodik berechnen.

- Schattenpreis: Bei Verwendung der Schattenpreismethode ist es ratsam, Ihren CO₂-Preis anhand externer Quellen als Leitfaden zu berechnen. Dadurch wird sichergestellt, dass der CO₂-Preis das Risikoelement genau widerspiegelt. Organisationen können ihren Schattenpreis berechnen, indem sie ihn mit den Kosten für geeignete Ausgleichsmaßnahmen oder erneuerbare Energiezertifikate (RECs) verknüpfen oder auf Grundlage der Kosten externer Mechanismen wie dem Europäischen Emissionshandelssystem (ETS) festlegen - insbesondere wenn ein externes Steuerrisiko vorliegt.

- Interne CO₂-Gebühr: Der Preis für eine interne CO₂-Gebühr kann auf Basis des Schattenpreises, des impliziten Preises, der Vermeidungskosten oder externer Märkte berechnet werden. Die durch diese Methode generierten Mittel würden in der Regel in die Dekarbonisierungsbemühungen des Unternehmens reinvestiert. Gleichzeitig sollte der Preis regelmäßig überprüft werden, um sicherzustellen, dass er positive Auswirkungen auf unternehmerische Entscheidungen und Nachhaltigkeitsziele hat.

- Impliziter CO₂-Preis: Ein impliziter Preis wird aus dem Verständnis berechnet, wie viel das Unternehmen für die Reduzierung von Treibhausgasemissionen ausgibt. Unternehmen können daher ihren impliziten CO₂-Preis berechnen, indem sie ein Verständnis für die Kosten entwickeln, die für die Umsetzung von Maßnahmen zur Emissionsreduktion anfallen - die über die Vermeidungskosten pro Tonne CO₂e berechnet werden können.

Warum wird ICP zu einer Trend-Business-Praxis?

Da Unternehmen exponentiellen Druck von Stakeholdern und Regulierungsbehörden spüren, ihre Kohlenstoffemissionen zu reduzieren, stellen alle Emissionen innerhalb der Lieferkette erhebliche Risiken dar. Aus diesem Grund integrieren Unternehmen interne Kohlenstoffpreisgestaltung in ihre umfassenden Dekarbonisierungsstrategien, um ihre Netto-Null-Ziele zu erreichen und somit einen strategischen Vorteil zu erlangen. Einige der grundlegenden Vorteile von ICP-Programmen sind:

- Interne Dekarbonisierung vorantreiben: Durch die Festlegung eines Preises für Kohlenstoff wird mehr Finanzierung für Nachhaltigkeitsinitiativen verfügbar sein. Entsprechend kann das Budget für klimabezogene Technologien zur Reduzierung von Kohlenstoffemissionen eingesetzt werden. Beispielsweise können Mittel in Forschung und Entwicklung (F&E), Software für die CO₂-Bilanzierung oder Energieeffizienz investiert werden.

- Nachhaltige Entscheidungsfindung vorantreiben: Durch die Verknüpfung von Nachhaltigkeit mit einem klaren finanziellen KPI werden Kohlenstoffemissionsüberlegungen zu einem zentralen Aspekt der langfristigen Lebensfähigkeit des Unternehmens. Gleichzeitig ist es für Entscheidungsträger viel einfacher, die Rentabilität aktueller und zukünftiger Nachhaltigkeitsinvestitionen zu bewerten.

- Verhaltensänderung fördern: Durch die Festlegung eines auf Emissionen basierenden Budgets werden Unternehmen dazu angeregt, ihre betriebliche Effizienz zu verbessern, Innovationen zu fördern und nachhaltige Lösungen entlang ihrer gesamten Wertschöpfungskette umzusetzen, um ihr Geschäft zukunftssicher zu machen.

- Hervorhebung von Klimarisiken und -chancen: Interne CO₂-Preise sind entscheidend, um das Risiko von CO₂ für das Unternehmen zu kommunizieren. Durch die Übersetzung der potenziellen Auswirkungen einer Nichtreduzierung von Emissionen in Begriffe, die von hochrangigen Entscheidungsträgern leicht verständlich sind, werden wahrscheinlich Maßnahmen ergriffen, um zukünftige CO₂-Belastungen und -Preise zu minimieren.

- Sicherstellung der Erfüllung der Anforderungen der Stakeholder: Im Mittelpunkt der Druck, den Unternehmen zur Dekarbonisierung erfahren, stehen Investoren und Verbraucher, die Transparenz in Bezug auf Klimaschutzmaßnahmen fordern. Daher zeigt die Umwandlung von Emissionen in eine finanzielle Verpflichtung ein hohes Maß an Engagement, das den nachhaltigen Anforderungen der Stakeholder gerecht wird.

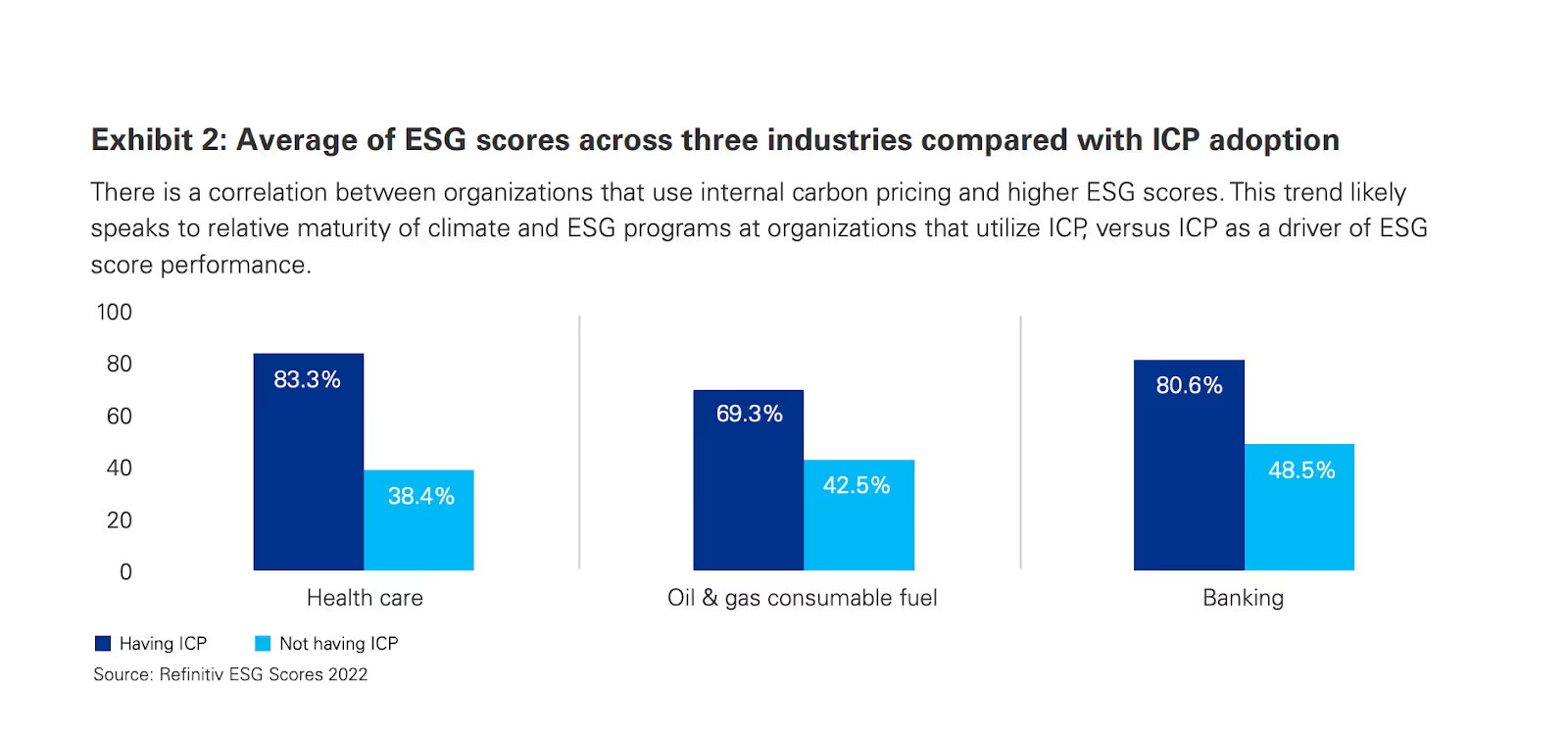

Eine positive Korrelation zwischen internen CO₂-Preisen und ESG-Bewertungen.

Bildnachweis: KPMG

Was sind die internen Standards für die CO₂-Preisgestaltung?

Derzeit gibt es keine formellen, definierten globalen Standards für die Preisgestaltung von Kohlenstoffemissionen. Unternehmen sollten Werte auswählen, die in ihrem Geschäftskontext und in ihrer Region am nützlichsten sind. In der Zwischenzeit können Unternehmen externe Veröffentlichungen wie das britische Green Book oder CDP Carbon Pricing Corridors als Orientierungshilfe nutzen.

Wie man erfolgreich ein internes Modell zur Preisgestaltung von CO₂ umsetzt

- Berechnen Sie Ihren CO₂-Fußabdruck: Unternehmen müssen zunächst eine gründliche CO₂-Fußabdruckbewertung durchführen, um ihre Emissionen zu quantifizieren. Gemäß dem GHG-Protokoll umfasst dies die Erfassung und Messung von Emissionsdaten in den Scopes 1, 2 und 3.

- Reduktionsziele festlegen: Die Festlegung von Dekarbonisierungszielen ist ein entscheidender Aspekt jeder Klima- oder Dekarbonisierungsstrategie. Plan A kann Unternehmen dabei unterstützen, wissenschaftlich fundierte Dekarbonisierungsziele mit Hilfe eines Teams führender Experten für CO₂-Bilanzierung festzulegen.

- Erhalten Sie Unterstützung und legen Sie CO₂-Preise fest: Als nächstes müssen Organisationen die Methode festlegen, mit der sie den internen CO₂-Preis berechnen werden. Bei der Festlegung eines Benchmark-Preises für CO₂ innerhalb der Organisation müssen Unternehmen externe Faktoren wie CO₂-Steuern und interne Faktoren wie eine Schätzung der zukünftigen CO₂-Kosten berücksichtigen. Sobald eine Preisermittlungsmethode festgelegt wurde, können Unternehmen diese Methode auf ihre Gesamtemissionen anwenden. Zum Beispiel können sie ihre Emissionen (in Tonnen CO₂e) mit dem internen CO₂-Preis pro Tonne multiplizieren. Dadurch ergibt sich der interne CO₂-Kosten für jede Emissionsquelle.

- Integrieren Sie den CO₂-Preis in die Strategie und Planung: Anschließend müssen Unternehmen sicherstellen, dass relevante Interessengruppen innerhalb der Organisation über den internen CO₂-Preis und dessen Auswirkungen informiert sind. Diese Transparenz ist entscheidend, um das Bewusstsein und das Engagement für die Reduzierung von CO₂-Emissionen zu fördern. Organisationen können den internen CO₂-Preis als Faktor in Entscheidungsprozessen verwenden - beispielsweise indem sie die Kosten für CO₂-Emissionen bei der Bewertung neuer Investitionen berücksichtigen

- Leistung überwachen: Zuletzt müssen Unternehmen die interne CO₂-Preisgestaltung regelmäßig überprüfen und bei Bedarf anpassen. Da interne und externe Faktoren den Kohlenstoffpreis beeinflussen werden, wie beispielsweise regulatorische Änderungen oder Verschiebungen der Marktpreise, ist es unerlässlich, diese Veränderungen in der ICP der Organisation widerzuspiegeln.

Letztendlich hängt die Wirksamkeit der internen CO₂-Preisgestaltung stark von ihrer Integration in die umfassendere Nachhaltigkeitsstrategie eines Unternehmens und dem allgemeinen Engagement der Organisation zur Reduzierung ihres CO₂-Fußabdrucks ab.

Als solches müssen Unternehmen in Betracht ziehen, eine interne CO₂-Preismethode einzuführen, die sich direkt auf die finanzielle Leistung auswirkt, um die Transparenz zu erhöhen und Entscheidungsprozesse voranzutreiben. Gleichzeitig müssen Unternehmen über Entwicklungen in den CO₂-Märkten und Vorschriften informiert bleiben, die sich auf ihren internen CO₂-Preis auswirken könnten.