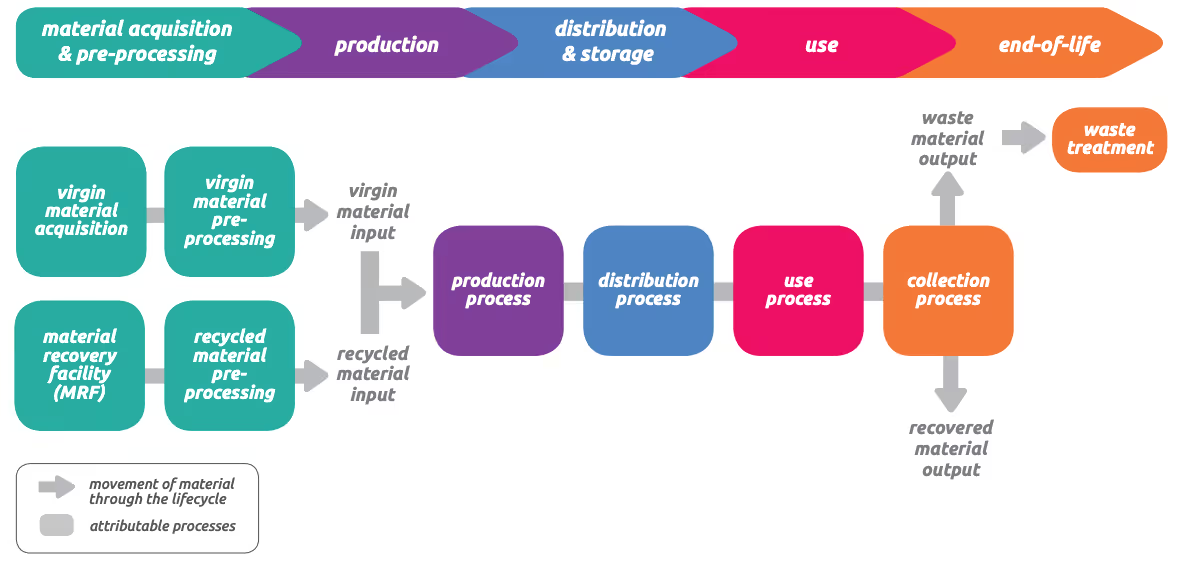

Le traitement des émissions liées à la fin de vie des produits vendus, défini comme la Catégorie 12 du Scope 3 dans le GHG Protocol, englobe les émissions de gaz à effet de serre (GES) associées à l'élimination et au recyclage des produits vendus par une entreprise une fois qu'ils ont atteint la fin de leur vie utile.

Cette catégorie concerne les émissions provenant d'activités telles que le traitement des déchets, les exploitations de décharges, l'incinération et le processus de recyclage lui-même. Elle est particulièrement pertinente pour les produits qui génèrent des déchets importants, tels que les appareils électroniques, les plastiques et les véhicules, où les processus de mise au rebut peuvent entraîner des émissions de GES substantielles.

Les éléments clés de cette catégorie comprennent :

- Méthodes d'élimination des déchets : Différentes méthodes d'élimination émettent des quantités variables de GES. Par exemple, la mise en décharge peut produire du méthane, un GES puissant. En revanche, l'incinération peut émettre du dioxyde de carbone et offrir des opportunités de récupération d'énergie qui pourraient remplacer la consommation de combustibles fossiles.

- Processus de recyclage : Les émissions dues à l'énergie utilisée dans les processus de recyclage ou les émissions évitées par le recyclage des matériaux qui remplacent des matériaux vierges. Par exemple, le recyclage de l'aluminium permet d'économiser environ 95 % de l'énergie nécessaire à la production de la même quantité à partir de matières premières, réduisant ainsi considérablement les émissions de GES.

- Variations géographiques : Les facteurs d'émission peuvent varier selon la région en fonction des pratiques de gestion des déchets en vigueur, des cadres réglementaires et des technologies utilisées dans les installations de traitement des déchets.

- Durée de vie et composition du produit : Les matériaux constituant un produit et la complexité du démantèlement et de la transformation de ces matériaux en fin de vie du produit influencent les émissions totales calculées.

Cette catégorie n'inclut pas les émissions des phases de fabrication ou d'utilisation du cycle de vie du produit, en se concentrant uniquement sur les étapes d'élimination, de traitement et de recyclage.

Pour quelles entreprises la catégorie 12 du Scope 3 représente-t-elle un point chaud ?

Les émissions de fin de vie des produits vendus, qui relèvent de la catégorie 12 du Scope 3, sont particulièrement pertinentes pour :

- Entreprises vendant des produits physiques:

- Les entreprises qui produisent des biens nécessitant un traitement ou une élimination en fin de vie

- À la fois les fabricants de produits finis et de produits intermédiaires

- Entreprises de fabrication:

- Particulièrement ceux produisant des biens durables ayant d'importants impacts en fin de vie

- Par exemple, les fabricants d'automobiles dont les produits ont une durée de vie définie et nécessitent des traitements spécifiques en matière d'élimination.

- Entreprises produisant des biens avec un emballage:

- Les organisations doivent tenir compte de la masse totale des produits vendus et de leur emballage associé à la fin de vie après utilisation par le consommateur.

- Entreprises vendant des produits intermédiaires:

- Ces entreprises doivent spécifiquement prendre en compte les émissions liées à l'élimination de leurs produits intermédiaires en fin de vie.

- Cela s'applique même si leurs produits sont ensuite incorporés dans d'autres produits.

La pertinence est particulièrement élevée pour les entreprises dont les produits :

- Exiger des méthodes spécifiques d'élimination des déchets

- Générer des déchets importants en fin de vie

- Avoir des emballages qui nécessitent un traitement ou une élimination

- Avoir des parcours de traitement de fin de vie clairs qui peuvent être suivis et mesurés.

Comment calculer les émissions liées à la fin de vie des produits vendus ?

La formule pour calculer ces émissions est :

Émissions de CO2e = ∑ (masse totale des produits et emballages vendus × % des méthodes de traitement des déchets × facteur d’émission)Où :

- La masse totale inclut les produits et les emballages, depuis le point de vente jusqu'à la fin de vie, après utilisation par le consommateur.

- Le pourcentage de la méthode de traitement des déchets représente la proportion traitée par différentes méthodes (décharge, incinération, recyclage).

- Le facteur d'émission est spécifique à chaque méthode de traitement des déchets – utilisez un logiciel de comptabilité carbone comme Plan A pour automatiser ces calculs.

Plus d'informations se trouvent dans le Protocole sur les Gaz à Effet de Serre (GHGp).

Considérations clés : Les produits nécessitant une élimination spéciale des déchets, générant des déchets de fin de vie significatifs, ayant un emballage nécessitant un traitement, ou ayant des voies de fin de vie traçables sont particulièrement pertinents.

Comment les entreprises peuvent-elles réduire les émissions liées à la fin de vie des produits vendus ?

Voici les 3 principales façons dont les entreprises peuvent réduire les émissions liées à la fin de vie des produits vendus :

- Optimisation du traitement des déchets : Mettre en œuvre des méthodes de traitement des déchets à émissions réduites.

- Mise en œuvre du recyclage : Établir des mesures de recyclage qui entraînent des réductions nettes des gaz à effet de serre. Réduire les déchets entrants pour le traitement par le biais du recyclage diminue les émissions de GES liées au traitement des déchets à la fin de leur cycle de vie.

- Sélection et conception des matériaux : Utilisez du contenu recyclé dans les produits pour réduire l'acquisition de matières vierges en amont, à condition que les processus de recyclage soient moins intensifs en GES que l'extraction de matières vierges.

Source : Protocole GHG

Important à considérer : Les entreprises doivent noter que se concentrer uniquement sur la réduction des émissions de GES peut entraîner des impacts défavorables dans d'autres domaines environnementaux. Il est recommandé de prendre en compte plusieurs indicateurs environnementaux avant de prendre des décisions de réduction (en savoir plus).

Commencez la comptabilité carbone avec Plan A, planifiez un appel avec notre équipe.