Remplissez le formulaire ci-dessous pour accéder à notre document de synthèse, avec toutes les informations essentielles dont vous avez besoin.

REGULATION Centre

Taxonomie européenne

La taxonomie de l'UE est une classification qui fixe des critères permettant de déterminer si une activité économique contribue de manière significative aux six objectifs environnementaux définis dans le règlement. Il s'agit d'un outil destiné à aider les entreprises et les investisseurs à prendre des décisions d'investissement durable. Les informations relatives à la taxonomie européenne doivent être communiquées dans le cadre des obligations de reporting des formats NFRD/CSRD et SFDR.

La taxonomie de l'UE est une classification qui fixe des critères permettant de déterminer si une activité économique contribue de manière significative aux six objectifs environnementaux définis dans le règlement. Il s'agit d'un outil destiné à aider les entreprises et les investisseurs à prendre des décisions d'investissement durable. Les informations relatives à la taxonomie européenne doivent être communiquées dans le cadre des obligations de reporting des formats NFRD/CSRD et SFDR.

Qu'est-ce que la taxonomie de l'UE ?

La taxonomie européenne est une classification qui fixe des critères permettant de déterminer si une activité économique contribue de manière significative aux six objectifs environnementaux définis dans le règlement.

◦ Atténuation du changement climatique

◦ Adaptation au changement climatique

◦ Utilisation durable et protection des ressources en eau et des ressources marines

◦ Transition vers une économie circulaire, y compris la prévention des déchets et le recyclage

◦ Prévention et contrôle de la pollution

◦ Protection des écosystèmes sains.

La Taxonomie européenne est un outil destiné à aider les entreprises et les investisseurs à prendre des décisions d'investissement durables.

La Taxonomie européenne fait partie du paquet financier durable de l'UE, qui vise à améliorer le flux d'argent vers des activités durables à travers l'Union européenne.

Quelles sont les entreprises concernées par la taxonomie de l'UE ?

Les institutions financières dans le scope du EU SFDR

Ces entités devront rendre compte du niveau d'alignement avec la Taxonomie de leur produit financier dans le cadre de leurs déclarations relatives au produit SFDR de l'UE (déclarations précontractuelles et périodiques).

Les entreprises non-européennes dans le scope des NFRD/CSRD

Les entreprises dont les titres sont cotés sur un marché réglementé de l'UE

Les entreprises non-UE (y compris les filiales de l'UE d'une société mère britannique) avec un chiffre d'affaires annuel dans l'UE de > €150 millions et une succursale de l'UE avec un revenu net de > €40 millions

Les entreprises ayant au moins une filiale dans l'UE (soit une grande entreprise de l'UE, soit une entreprise de l'UE cotée sur un marché réglementé de l'UE qui n'est pas une micro-entreprise) qui remplissent au moins deux des trois critères suivants :

plus de 250 employés basés dans l'UE

bilan > 20 millions d'euros

revenu local de > 40 millions €

Que faut-il publier ?

En raison de la complexité de la Taxonomie européenne et parce qu'une partie de la méthodologie doit encore être définie, les exigences de divulgation pour les entreprises seront mises en place progressivement au cours des quatre prochaines années.

L'objectif final des exigences est de :

Les entreprises relevant du champ d'application de la CSRD/NFRD doivent rendre compte de la part de leurs activités économiques "durablement écologiques" (telles que définies par la Taxonomie européenne) dans leur chiffre d'affaires, leurs investissements (Capex) et leurs dépenses d'exploitation (OPEX).

Les participants au marché financier devront divulguer comment leurs produits financiers, dans le cadre du SFDR, sont alignés avec la Taxonomie européenne.

Où faut-il remettre son rapport ?

Les entreprises dans le scope de la CSRD/NFRD doivent déclarer leur divulgation de Taxonomie dans le rapport annuel CSRD/NFRD, lequel doit être publié conjointement avec le rapport de gestion de l'entreprise.

La divulgation de la taxonomie des entreprises dans le cadre du SFDR doit être publiée dans les examens périodiques et les divulgations précontractuelles.

L'état actuel de la mise en œuvre de la Taxonomie

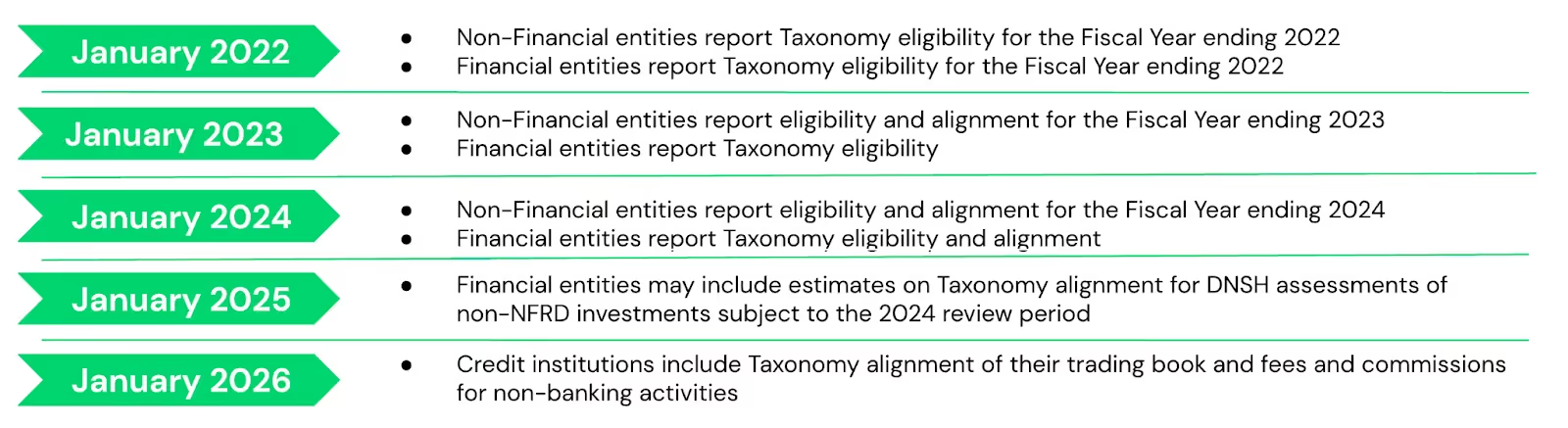

En plus des exigences de reporting de la CSRD, depuis janvier 2022, les entreprises concernées doivent divulguer le pourcentage de leurs activités économiques éligibles à la Taxonomie européenne (pour 2022).**

En plus des exigences du SFDR, à partir de janvier 2022, les institutions financières doivent divulguer la proportion de leurs actifs totaux exposés aux activités économiques non éligibles à la Taxonomie et éligibles à la Taxonomie.

Calendrier des obligations de déclaration

À partir de 2025 (pour l'exercice fiscal 2024), les entreprises devront commencer à divulguer leurs informations sur la Taxonomie dans le cadre de leur rapport non financier conformément aux European Sustainability Reporting Standards (sous la CSRD).

Ils devront inclure dans leur rapport CSRD la part de leur chiffre d'affaires, de leurs dépenses en capital (CapEx) et de leurs dépenses opérationnelles (OpEx) alignées sur la Taxonomie européenne, générée par leurs activités économiques.

Jusqu'à cette date, les entreprises non financières dans le scope de la CSRD/NFRD doivent continuer à divulguer leurs informations de Taxonomie dans le cadre de leur rapport non financier à la CSRD/NFRD.

Voir plus de détails dans le diagramme ci-dessous :

Le calendrier des exigences de divulgation pour la Taxonomie européenne Crédit : Plan A

Les obligations de publication feront-elles l'objet d'une assurance externe ?

Les déclarations non financières des entreprises dans le périmètre de la CSRD/NFRD font l'objet d'un contrôle d'existence par l'auditeur légal. La loi de l'Union européenne n'exige pas la vérification du contenu des divulgations. Les déclarations sont auditées, maintenant que la CSRD* est en vigueur.

La conformité des informations publiées par les institutions financières soumises au SFDR sera contrôlée par les autorités compétentes.

* La Corporate Sustainability Reporting Directive (CSRD) remplace la Non-Financial Reporting Directive (NFRD). Avec la CSRD, plus d'entreprises sont soumises à des exigences de reporting, que l'UE définira, et les divulgations seront soumises à une vérification externe. Plus d'informations ici.

** L'éligibilité indique qu'une entreprise génère des revenus dans une activité pouvant être testée sous la Taxonomie.

Le temps presse ! Commencez à rendre compte de votre impact dès aujourd'hui. Contactez nos experts en politique pour découvrir des solutions adaptées à vos besoins en matière de reporting de durabilité.

La durabilité est un océan profond et vaste à naviguer. Utilisez mes connaissances et mon intelligence pour apprendre de manière exponentielle et trouver les bonnes ressources pour étayer votre argumentation.

.webp)