.webp)

La tarification interne du carbone (ICP) est devenue une tactique incontournable utilisée par les entreprises en pleine transformation durable. Les entreprises du monde entier, y compris les clients de Plan A, introduisent des mesures de tarification interne du carbone afin d'intégrer, au sein de leurs indicateurs clés de performance (KPI), une compréhension approfondie des risques et des coûts liés à leur impact environnemental.

Qu'est-ce que la tarification interne du carbone ?

Un prix interne du carbone fait référence à une valeur monétaire que les entreprises attribuent aux émissions de gaz à effet de serre, que les entreprises peuvent ensuite prendre en compte dans leurs décisions d'investissement et leurs opérations commerciales pour favoriser un changement positif. Les entreprises utilisent la tarification interne du carbone comme un outil stratégique pour gérer les risques commerciaux liés au climat et se préparer à une transition vers une économie à faible émission de carbone. Lorsqu'une entreprise fixe un prix interne du carbone, un coût est généralement attribué à chaque tonne de carbone émise, de sorte qu'il puisse être pris en compte dans les décisions commerciales et d'investissement, favorisant ainsi l'efficacité et permettant l'innovation à faible émission de carbone.

Le concept plus large de tarification du carbone fait référence à une approche visant à réduire les émissions de gaz à effet de serre (GES) en utilisant des mécanismes de marché pour faire supporter le coût des émissions aux émetteurs, généralement en fixant un prix pour l'équivalent dioxyde de carbone (équivalent CO₂) émis. Un prix du carbone fonctionne comme un signal économique pour les pollueurs et, sur la base d'incitations économiques, leur permet de décider soit de transformer leurs activités, de fonctionner de manière plus durable et de réduire leurs émissions, soit de continuer à émettre et de payer pour leurs émissions.

Quels sont les différents mécanismes de tarification interne du carbone ?

Il existe 3 approches couramment adoptées pour la tarification interne du carbone :

- Tarification à l'ombre : La tarification à l'ombre fait référence à une valeur monétaire qu'une entreprise attribue à ses émissions de gaz à effet de serre (GES) sur une base par tonne, ce qui est généralement utilisé pour évaluer le coût/bénéfice potentiel de différentes stratégies de réduction des émissions. Aucun argent n'est transféré avec une tarification à l'ombre.

- Frais ou taxe carbone interne : Un frais ou une taxe carbone interne est une redevance que l'entreprise s'impose sur une base par tonne, qui peut être utilisée pour orienter la prise de décision à la marge, réduire les coûts ou aligner la culture interne sur les efforts plus larges de décarbonation. Les frais internes sont généralement évalués au niveau de l'unité commerciale ou en fonction d'activités d'émissions spécifiques (par exemple, la demande d'électricité) et peuvent être regroupés pour être utilisés dans les efforts de durabilité au niveau de l'unité commerciale ou de l'entreprise dans son ensemble.

- Prix carbone implicite : Un prix implicite est basé sur le coût pour l'organisation de mettre en œuvre des projets de réduction des émissions. Celui-ci est ensuite appliqué là où les émissions de GES sont émises au sein de l'entreprise. Un objectif peut déjà être en place ainsi qu'un programme d'investissement. Pendant ce temps, plusieurs prix carbone implicites peuvent apparaître au sein de la même organisation. Les entreprises peuvent utiliser stratégiquement le prix implicite dans leurs communications en matière de durabilité et répartir les coûts dans toute l'entreprise.

Quels facteurs sont pris en compte lors de la fixation d'un prix interne du carbone ?

En fixant le prix, il y a plusieurs points que les entreprises doivent prendre en compte pour garantir que le prix entraîne un changement, tels que :

- Facteurs externes : Les organisations doivent examiner les risques externes lors du calcul de leur prix du carbone, tels que la compréhension des variations des risques fiscaux liés au carbone dans différents pays. Si un risque fiscal externe est un facteur déterminant, alors le système d'échange de quotas d'émission de l'UE doit être inclus dans l'analyse. Un autre facteur externe pourrait être le prix des certificats d'énergie renouvelable (CER) et des compensations.

- Facteurs internes : Un facteur interne clé est le coût implicite du carbone pour l'organisation et le coût de seuil de rentabilité (le coût du carbone nécessaire pour nous faire choisir l'option B plutôt que l'option A). Un autre facteur interne clé qui doit être pris en compte est le prix nécessaire pour provoquer le changement.

Pendant ce temps, toute l'entreprise et chaque département doivent participer à un système de tarification interne du carbone. En conséquence, les entreprises ont le choix de répartir la responsabilité de la création d'émissions entre les départements en fonction de leur part d'impact.

Comment calculer votre prix interne du carbone

Une fois que votre organisation a convenu du mécanisme le plus approprié à utiliser pour mettre en œuvre votre prix interne du carbone, le prix du carbone doit être calculé. Les entreprises doivent prendre en compte les facteurs mentionnés ci-dessus lorsqu'elles calculent leur PIC conformément à la méthodologie qu'elles utilisent.

- Prix fictif : En utilisant la méthode du prix fictif, il est préférable de calculer votre prix du carbone en utilisant des sources externes comme guide. Cela garantit que le prix du carbone reflète précisément l'élément de risque. Les organisations peuvent calculer leur prix fictif en se basant sur le coût des compensations appropriées ou des certificats d'énergie renouvelable (CER), ou en se basant sur les coûts des mécanismes externes tels que le Système d'échange de quotas d'émission de l'UE (SEQE) - en particulier si un risque fiscal externe est un facteur déterminant.

- Taxe carbone interne : Le prix d'une taxe carbone interne peut être calculé en fonction du prix fictif, du prix implicite, des coûts d'atténuation ou des marchés externes de l'organisation. Les fonds collectés par cette méthode seraient généralement réinvestis dans les efforts de décarbonation de l'entreprise. Pendant ce temps, le prix devrait être régulièrement révisé pour s'assurer qu'il a un impact positif sur les décisions commerciales et les objectifs de durabilité.

- Prix carbone implicite : Un prix implicite est calculé à partir de la compréhension de la somme que l'entreprise dépense pour réduire les émissions de GES. En conséquence, les entreprises peuvent calculer leur prix carbone implicite en développant une compréhension des coûts engagés pour la mise en œuvre de mesures de réduction des émissions - qui peuvent être calculés via le coût d'abattement par tonne de CO₂e.

Pourquoi l'ICP devient-il une pratique commerciale tendance ?

Alors que les entreprises font face à des pressions exponentielles de la part des parties prenantes et des régulateurs pour réduire leurs émissions de carbone, toutes les émissions au sein de la chaîne d'approvisionnement présentent des risques importants. En conséquence, les entreprises intègrent une tarification interne du carbone dans leurs stratégies de décarbonation globales afin d'atteindre leurs objectifs de neutralité carbone et ainsi obtenir un avantage stratégique. Parmi les avantages fondamentaux des systèmes de tarification interne du carbone, on peut citer :

- Promouvoir la décarbonation interne : En fixant un prix sur le carbone, davantage de financements pour les initiatives durables seront disponibles. En conséquence, le budget pourra être alloué aux technologies liées au climat qui favorisent la réduction des émissions de carbone. Par exemple, des fonds peuvent être investis dans la recherche et le développement (R&D), des logiciels de comptabilité carbone ou l'efficacité énergétique.

- Orienter la prise de décision en matière de durabilité : En liant la durabilité à un indicateur financier clair, les considérations liées aux émissions de carbone deviennent essentielles à la viabilité à long terme de l'entreprise. Parallèlement, il est beaucoup plus facile pour les décideurs d'évaluer la viabilité des investissements actuels et futurs en matière de durabilité.

- Promouvoir le changement de comportement : En établissant un budget basé sur les émissions, les entreprises sont incitées à améliorer leur efficacité opérationnelle, à favoriser l'innovation et à mettre en place des solutions durables dans l'ensemble de leur chaîne de valeur afin de garantir l'avenir de leur activité.

- Mettre en évidence les risques et opportunités climatiques : Les prix internes du carbone sont essentiels pour communiquer les risques liés au carbone à l'entreprise. En traduisant les impacts potentiels de la non-réduction des émissions en termes compréhensibles par les décideurs de haut niveau, des mesures seront probablement prises pour réduire les pressions et les prix carbone futurs.

- Veiller à répondre aux attentes des parties prenantes : Au cœur des pressions exercées sur les entreprises pour qu'elles décarbonent se trouvent les investisseurs et les consommateurs qui exigent une transparence en matière d'action climatique. En conséquence, faire des émissions un passif financier démontre un engagement considérable qui répond aux exigences durables des parties prenantes.

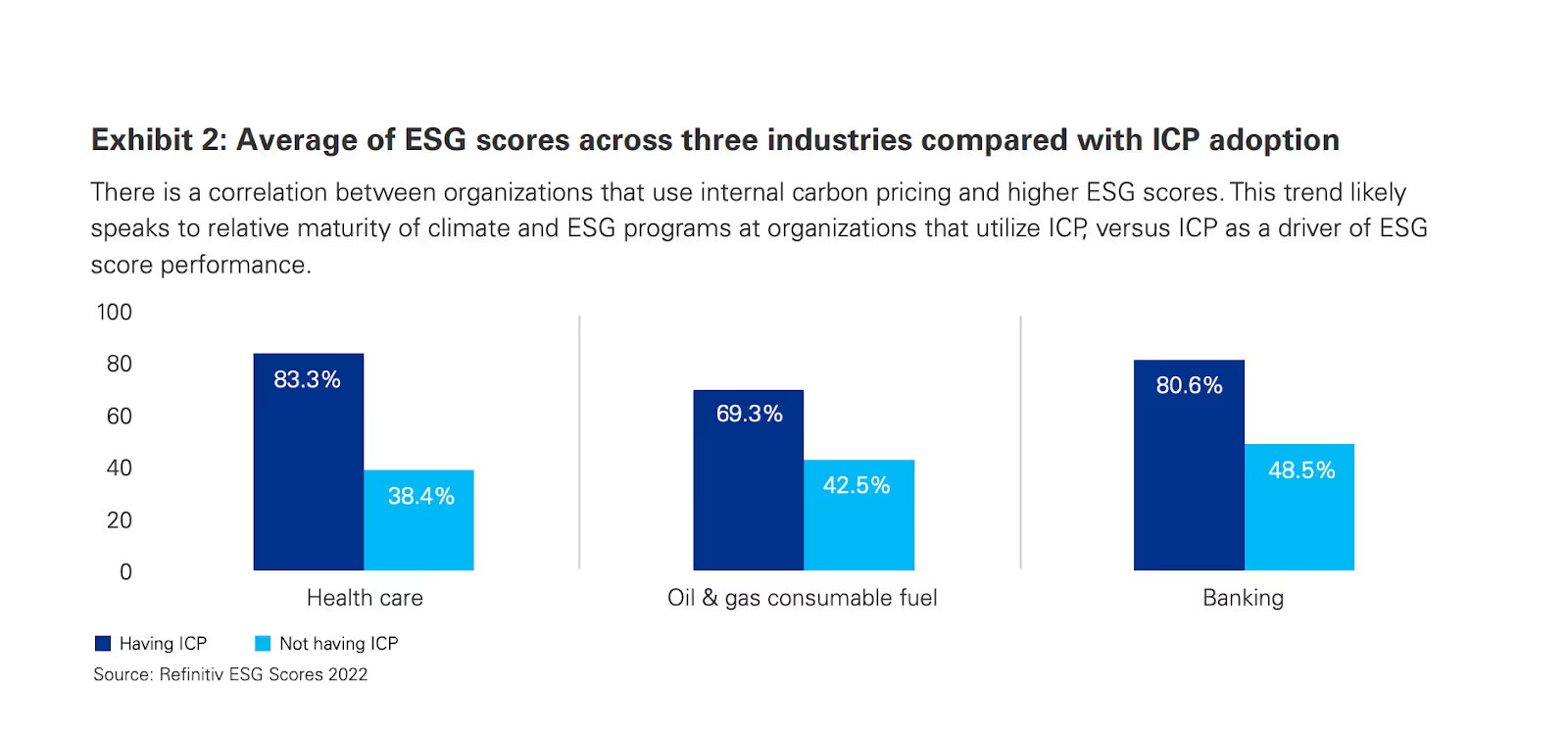

Une corrélation positive entre la tarification interne du carbone et les scores ESG.

Crédit : KPMG

Quelles sont les normes de tarification interne du carbone ?

Il n'existe actuellement aucune norme mondiale formelle et définie pour la tarification des émissions de carbone. Les entreprises devraient choisir des valeurs qui sont les plus utiles dans leur contexte commercial et leur région. En attendant, les entreprises peuvent utiliser des sources publiées externes telles que le UK Green Book ou les Corridors de tarification du carbone du CDP pour obtenir des conseils.

Comment réussir à mettre en place un modèle de tarification interne du carbone

- Calculez votre empreinte carbone : Les entreprises doivent d'abord réaliser une évaluation approfondie de leur empreinte carbone afin de quantifier leurs émissions. Conformément au Protocole GHG, cela implique de collecter et de mesurer les données d'émissions dans les portées 1, 2 et 3.

- Établir des objectifs de réduction : Établir des objectifs de décarbonation est un aspect essentiel de toute stratégie climatique ou de décarbonation. Plan A peut aider les entreprises à fixer des objectifs de décarbonation basés sur la science avec le soutien d'une équipe d'experts en comptabilité carbone de premier plan.

- Obtenez du soutien et fixez des prix du carbone : Ensuite, les organisations doivent décider de la méthode qu'elles utiliseront pour calculer le prix interne du carbone. Lors de l'établissement d'un prix de référence pour le carbone au sein de l'organisation, les entreprises doivent prendre en compte des facteurs externes, tels que les taxes sur le carbone, et des facteurs internes, tels qu'une estimation du coût futur du carbone. Une fois qu'une méthode de tarification a été établie, les entreprises peuvent alors appliquer la méthode de tarification choisie à leurs émissions totales. Par exemple, elles peuvent multiplier leurs émissions (en tonnes d'équivalent CO₂) par le prix interne du carbone par tonne. Cela donne le coût interne du carbone pour chaque source d'émission.

- Intégrer le prix du carbone dans la stratégie et la planification : Ensuite, les entreprises doivent veiller à ce que les parties prenantes pertinentes au sein de l'organisation soient conscientes du prix interne du carbone et de ses implications. Cette transparence est essentielle pour sensibiliser et s'engager à réduire les émissions de carbone. Les organisations peuvent utiliser le prix interne du carbone comme un facteur dans les processus de prise de décision - par exemple, en tenant compte du coût des émissions de carbone lors de l'évaluation de nouveaux investissements

- Surveiller les performances : Enfin, les entreprises doivent régulièrement revoir et ajuster le prix interne du carbone si nécessaire. Étant donné que des facteurs internes et externes peuvent influencer le coût du carbone, tels que les changements réglementaires ou les fluctuations des prix du marché, il est essentiel de refléter ces changements dans la politique interne de l'organisation.

En fin de compte, l'efficacité de la tarification interne du carbone dépend fortement de son intégration dans la stratégie globale de durabilité de l'entreprise et de l'engagement global de l'organisation à réduire son impact carbone.

En tant que tel, les entreprises doivent envisager de mettre en place une méthode de tarification interne du carbone qui affecte directement la performance financière afin d'accroître la transparence et de favoriser la prise de décision. Pendant ce temps, les entreprises doivent se tenir informées des évolutions sur les marchés du carbone et des réglementations qui pourraient avoir un impact sur leur prix interne du carbone.