Um den Fluss von Finanzmitteln zu nachhaltigen Tätigkeiten in der gesamten Europäischen Union zu verbessern, hat die Europäische Kommission das ehrgeizige und umfassende Sustainable Finance Package auf den Weg gebracht. Eine der vorgeschlagenen Maßnahmen im Rahmen des Pakets ist die Corporate Sustainability Reporting Directive (CSRD).

Die CSRD wurde nun offiziell vom Europäischen Rat der Union verabschiedet und erweitert den Umfang und die Reportinganforderungen der Non-Financial Reporting Directive (NFRD). Während die NFRD aber nur Leitlinien für das ESG-Reporting lieferte, führt die CSRD verpflichtende Reportingstandards für alle großen Unternehmen ein.

Was ist die Corporate Sustainability Reporting Directive (CSRD)?

Die CRSD will die Transparenz und Einheitlichkeit des Nachhaltigkeitsreportings von in der EU tätigen Unternehmen verbessern. Sie ist Teil einer größeren Kampagne hin zu umfassenderer Offenlegung und Transparenz klimabezogener Risiken und Chancen, und kann eine wichtige Rolle bei der Förderung der nachhaltigen Entwicklung und der Klimaresilienz spielen. Das Regelwerk sieht vor, dass Unternehmen von öffentlichem Interesse ihre Nachhaltigkeits-Performance seit 2018 bis zum Berichtsjahr 2024 verpflichtend berichten müssen.

Mit diesen neuen Anforderungen möchte die CSRD erreichen, dass Unternehmen verlässliche und vergleichbare Nachhaltigkeitsinformationen berichten, damit Investor:innen ihre Investitionen zugunsten umweltverträglicher Technologien und Branchen neu ausrichten können. Zuzüglich zu den Offenlegungen der NFRD müssen Unternehmen nun Folgendes darlegen:

- Umweltschutzmaßnahmen

- Soziale Verantwortung und Behandlung von Arbeitnehmer:innen

- Achtung der Menschenrechte

- Bekämpfung von Korruption und Bestechung

- Diversität in Führungspositionen

Wer muss die CSRD einhalten?

Über 50.000 europäische Unternehmen müssen künftig im Rahmen der CSRD detaillierte Nachhaltigkeitsreporting-Standards einhalten, das entspricht 75 % des Gesamtumsatzes aller EU-Unternehmen.

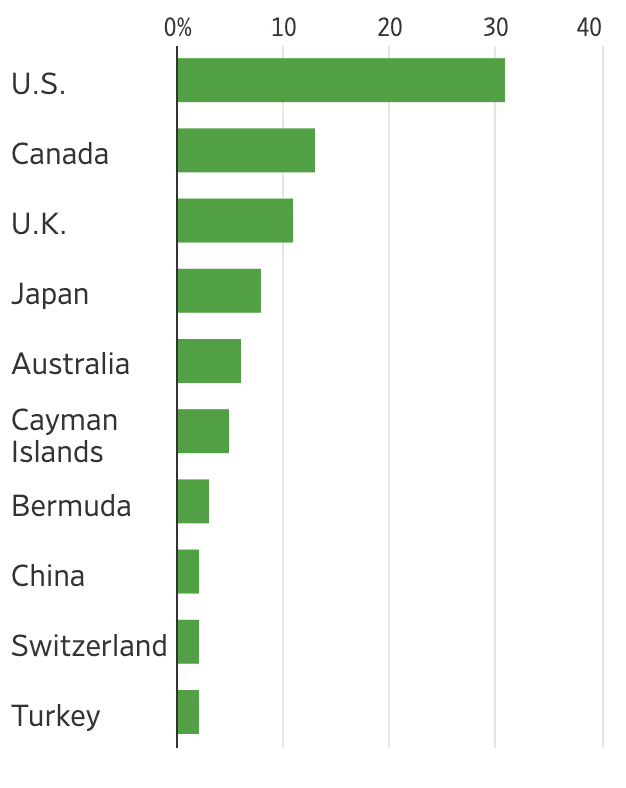

Solche regulatorischen Bemühungen, die darauf abzielen, die Sichtbarkeit von Themen zu erhöhen, die von den Treibhausgasemissionen von Unternehmen bis zu geschlechtsspezifischen Lohnunterschieden reichen, werden auch mindestens 10.000 Unternehmen außerhalb der EU dazu verpflichten, ihre Nachhaltigkeitsleistung offenzulegen. Laut der Finanzdatenfirma Refinitiv sind etwa ein Drittel der von der CSRD betroffenen Unternehmen außerhalb der EU US-amerikanische Firmen. Die Analyse hat außerdem ergeben, dass von den mehreren tausend Unternehmen, die den kommenden EU-Vorschriften unterliegen, 13% kanadisch und 11% britisch sind.

Welche Unternehmen müssen tatsächlich den CSRD einhalten?

Während die NFRD nur Unternehmen mit über 500 Arbeitnehmer:innen zum Reporting ihrer Nachhaltigkeitsleistung verpflichtete, hält die CSRD alle großen Unternehmen zur Abgabe eines Nachhaltigkeitsreportings an.

Speziell in der Europäischen Union gilt:

- Unternehmen mit mehr als 250 Angestellten und/oder über 40 Mio. EUR Umsatz und/oder mehr als 20 Mio. EUR als Gesamtvermögen - sowie alle börsennotierten Unternehmen (ausgenommen Mikrounternehmen) müssen die Richtlinie erfüllen.

Außerhalb der EU sind folgende Unternehmen von den Vorschriften betroffen:

- Nichteuropäische Unternehmen mit Tochterunternehmen oder Zweigstellen, mit einem in der EU erwirtschaftetem Nettoumsatz von mind. 150 Mio. EUR

- Unternehmen außerhalb der EU, die börsennotierte Wertpapiere, wie Aktien oder Anleihen an einem geregelten Markt in der EU haben

- Unternehmen außerhalb der EU, die innerhalb der EU jährliche Umsatzerlöse von über 150 Mio. Euro bzw. 163 Mio. USD erzielen, und eine EU-Zweigstelle mit über 40 Mio. EUR Nettoerlös unterhalten

- Unternehmen außerhalb der EU mit einem EU-Tochterunternehmen, die als solches mind. zwei von den drei folgenden Kriterien erfüllt: Über 250 EU-basierte Angestellte, eine Bilanz von über 20 Mio. EUR oder ortsgebundene Einnahmen von über 40 Mio. EUR.

Ab wann gilt die CSRD?

Die folgende Zeitleiste bietet eine Übersicht über die Eckdaten der CSRD-Einführung:

- 2025 : Bereits von der NFRD betroffene Unternehmen müssen das Reporting für das Geschäftsjahr 2024 beginnen.

- 2026: Große Unternehmen, die noch nicht von der NFRD betroffen sind, müssen das Reporting mit dem Geschäftsjahr 2025 beginnen.

- 2027: Kleine und mittlere Unternehmen sowie kleine und nicht komplexe Finanzinstitute und firmeneigene Versicherungsgesellschaften müssen das Reporting mit dem Geschäftsjahr 2026 beginnen - mit der zusätzlichen Möglichkeit, freiwillig bis 2028 auszutreten.

- 2029: Nichteuropäische Unternehmen, die Zweigstellen oder Tochterunternehmen in der EU unterhalten, müssen mit dem Reporting beginnen.

6 wichtige Schritte zur Vorbereitung auf die CSRD

Kredit: Plan A

1. Aufstellung und Vorbereitung einer doppelten Wesentlichkeitsanalyse

Eine der Hauptauswirkungen der CSRD, die sich von der derzeitigen Gesetzgebung unterscheidet, ist die Anforderung einer Wesentlichkeitsbewertung über einen doppelten Wesentlichkeitsansatz. Zur Ausführung der doppelten Wesentlichkeitsanalyse, müssen alle Stakeholder und Ebenen der Lieferkette ausgewertet werden, wobei diese Bewertung die kurz-, mittel- und langfristigen Auswirkungen der Geschäftstätigkeit berücksichtigen muss.

Unternehmen, die nicht nur Risiken vermeiden, sondern auch eine wirksame und nachhaltige Strategie entwickeln wollen, müssen eine gründliche Wesentlichkeitsanalyse durchführen. Angesichts der administrativ herausfordernden und zeitraubenden Natur von Wesentlichkeitsanalysen müssen Unternehmen, die von der CSRD betroffen sind, jedoch nicht nur sofort handeln, sondern auch auf Experten-Technologie - wie das umfassende Nachhaltigkeitssoftware von Plan A - zurückgreifen, um sicherzustellen, dass sie für 2024 bereit sind.

2. Ein umfassendes Verständnis der Europäischen Nachhaltigkeitsreporting-Standards (ESRSs) entwickeln

Von der CSRD betroffene Unternehmen sollten jetzt damit beginnen, sich mit den Exposure Drafts der verpflichtenden Reportingstandards der CSRD vertraut zu machen, den Europäischen Nachhaltigkeitsberichterstattungs-Standards. Unternehmen müssen diese Standards künftig erfüllen, sodass ein umfassendes Verständnis dieser Anforderungen vorausgesetzt wird.

3. Datenerhebung und -überwachung

Unternehmen müssen Daten aus ihren eigenen Betriebsabläufen, von Lieferanten und Geschäftspartnern sammeln, um sie in ihren Nachhaltigkeitsberichten zu erfassen. Zum ersten Mal wird die CSRD eine EU-weite Prüfungsanforderung in Bezug auf ESG-Informationen übernehmen. Als solche werden von der CSRD betroffene Unternehmen verpflichtet sein, Sorgfaltspflichtpraktiken und Audits in ihren Betriebsabläufen durchzuführen, wie z.B. Berichterstattung über die Scopes 1, 2 und 3 ihrer Kohlenstoffemissionen.

Allerdings sind solche qualifizierten Daten allein wahrscheinlich nicht ausreichend, um erfolgreich mit der CSRD konform zu gehen. Der von Unternehmen genutzte Datenerfassungsprozess muss äußerst zuverlässig sein, um sicherzustellen, dass die Nachhaltigkeitsansprüche in Bezug auf verschiedene Lieferanten, Betreiber und Geschäftspartner durch zuverlässige Daten und klare Dokumentation untermauert werden. Der effizienteste Weg, den Prozess der Datenerfassung und -analyse zu optimieren, besteht darin, eine CSRD-Reporting-Software zu nutzen und von entsprechenden Unterstützungsdiensten zu profitieren, damit die Unternehmen wertvolle Zeit und Ressourcen sparen können.

Entdecken Sie den CSRD Manager von Plan A über die interaktive Demo unten:

4. Risikomanagement auf die unternehmenseigene Nachhaltigkeitsstrategie ausrichten

Unternehmen, die sich frühzeitig umfassend mit den Nachhaltigkeits-betreffenden Risikofaktoren auseinandersetzen, werden ihre Eingriffe künftig besser auf die Nachhaltigkeitsziele, ihren Geschäftswert und die Risikominderungsmaßnahmen abstimmen können. Eine Studie von Sustainalytics fand heraus, dass hohe bis schwere ESG-Vorkommnisse durchschnittlich zu 6 % Verlust an Marktkapitalisierung führen können, was es noch wichtiger erscheinen lässt, die Risikoanalyse auf die Nachhaltigkeitsstrategie auszurichten. Darüber hinaus berücksichtigt das Konzept der Doppelten Wesentlichkeit auch die Geschäftsauswirkungen, die Nachhaltigkeitsfaktoren auf den Ruf von Unternehmen und schließlich ihre Betriebsgenehmigung haben können, was die Bewertung zu einem unabdingbaren Bestandteil bei der Ausarbeitung einer wirksamen Nachhaltigkeitsstrategie macht.

5. Reporting integrieren

Damit der Gesamt-Managementbericht, den CSRD-betroffene Unternehmen veröffentlichen müssen, transparent und wirksam ist, sollten sie die allgemeinen Reporting-Grundsätze genau einhalten. Mithilfe von Reporting-Grundsätzen können Unternehmen mehr als die Mindestanforderungen bei der Angabe ihrer Nachhaltigkeitsleistung erfüllen, und so der wachsenden Erwartungshaltung von Stakeholdern entgegenkommen. Daneben müssen CSRD-betroffene Unternehmen aber auch gewährleisten, dass ihre Reportings digital abgerufen und sie über ein unabhängiges Audit überprüft werden können.

Mehr über das ESG-Reporting erfahren Sie hier.

6. Freiwillige Einhaltung wird honoriert

Ein grundlegender Schritt, sich nicht nur auf die CSRD vorzubereiten, sondern auch effektiv Nachhaltigkeit in allen Geschäftsabläufen zu verankern, ist, diese Anforderungen auf freiwilliger Basis zu erfüllen. Unabhängig davon, ob Unternehmen derzeit unter die Regelungen der CSRD fallen, sollten ihre Anforderungen als Maxime angesehen werden, damit Nachhaltigkeit so früh wie möglich ein tragender Pfeiler der Geschäftshandlungen wird. Damit sind nicht nur betroffene Unternehmen bestens für 2024 gerüstet, sondern auch nicht-betroffenen Unternehmen gelingt so die Wende zur Nachhaltigkeit, sodass sie auf zukünftige Initiativen des Gesetzgebers vorbereitet sind.

Das Anforderungsspektrum der CSRD ist letztlich auch deshalb so umfangreich, damit Unternehmen zuverlässige und vergleichbare Nachhaltigkeitsangaben in einem überprüfbaren Reporting-Format treffen können. So sind Investor:innen in der Lage, ihre Mittel auf nachhaltigere Technologien und Branchen hin zu orientieren und die globale Entwicklung hin zu Net-Zero zu beschleunigen. Das Risiko von Bußgeldern, Verwaltungsstrafen und Gerichtsverfahren für Unternehmen, die die CSRD nicht erfüllen, sollte eine Mahnung an alle sein, unverzüglich Maßnahmen einzuleiten. Der finanzielle und nichtfinanzielle Nutzen der nachhaltigen Wende lässt Dekarbonisierung für Unternehmen auf der ganzen Welt zunehmend als selbstverständlich erscheinen.

Um gut vorbereitet zu sein, sollten Unternehmen jetzt mit der Datenerfassung beginnen. Plan A bietet eine umfassende Plattform CO₂-Bilanzierung und Dekarbonisierung, mit der Unternehmen problemlos ihre Emissionsdaten erfassen und verarbeiten, ihre CO₂-Emissionen messen und analysieren und ihre Nachhaltigkeits- und ESG-Leistung offenlegen können.

.avif)