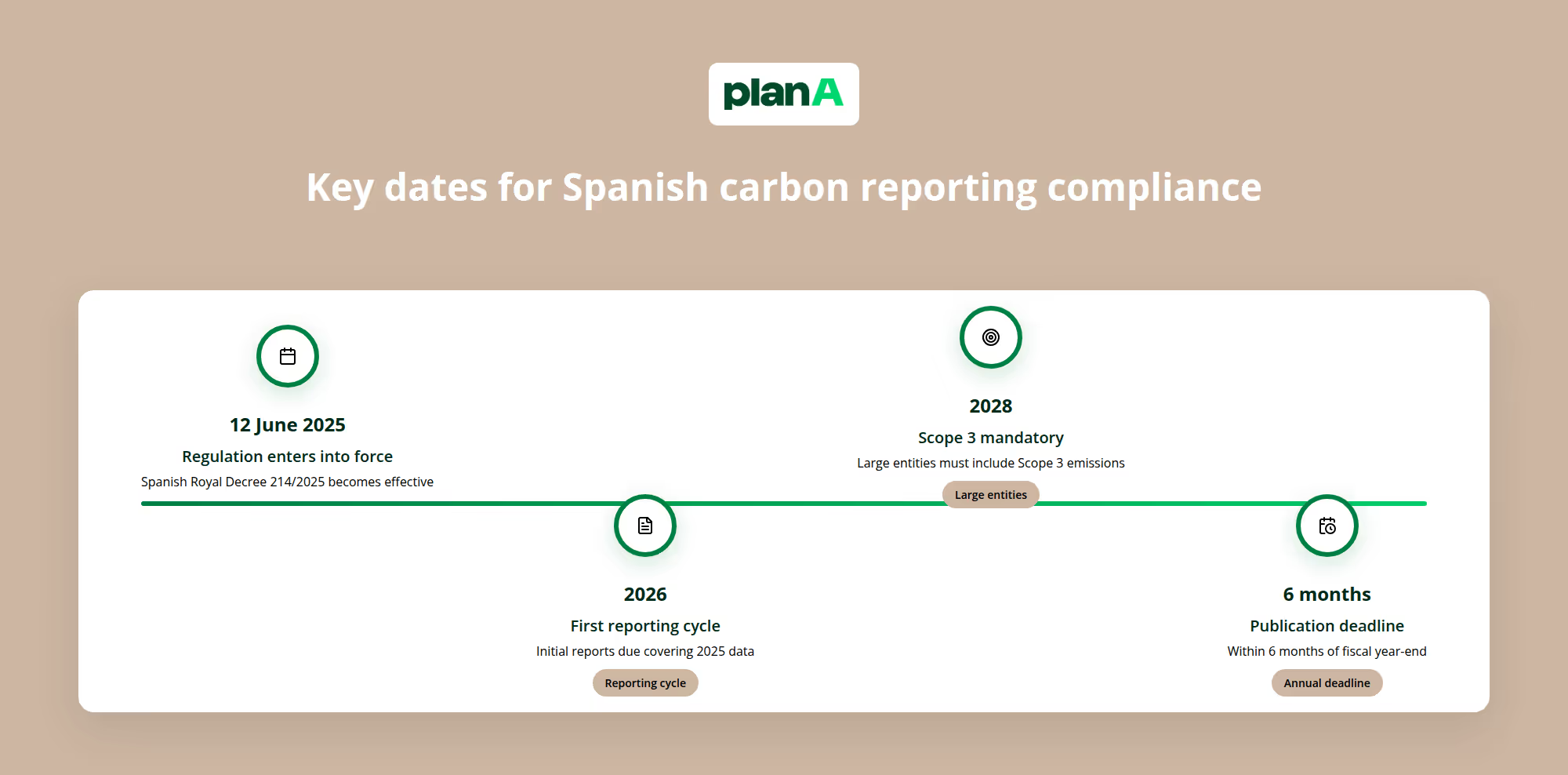

L'Espagne vient de faire monter les enchères en matière de développement durable des entreprises. Le décret royal 214/2025, entré en vigueur le 12 juin 2025, fait passer le Reporting carbone / Reporting environnemental du statut d'avantage à celui d'obligation légale pour des milliers d'entreprises espagnoles. Il s'agit d'un changement majeur dans la manière dont les entreprises espagnoles abordent la décarbonisation, avec l'obligation d'établir des rapports sur scope 1 et 2 dès maintenant et sur le scope 3 d'ici à 2028.

Le décret met en œuvre localement des éléments clés de la directive sur les rapports de durabilité des entreprises (CSRD), jetant un filet beaucoup plus large que les cadres volontaires précédents. Qu'il s'agisse de grandes entreprises privées, d'entités publiques ou même d'organisateurs d'événements, quelque 4 000 organisations doivent désormais préparer des bilans carbone complets et des plans de réduction sur cinq ans. Le non-respect de cette obligation a une conséquence grave : l'exclusion des procédures de passation des marchés publics, un risque qu'aucune entreprise ne peut se permettre sur l'important marché espagnol du secteur public.

Résumé

Le décret royal 214/2025 représente le mandat le plus ambitieux de l'Espagne en matière de Reporting carbone / Reporting environnemental à ce jour. Le règlement étend l'obligation de déclaration d'un groupe restreint d'entreprises déjà couvertes par l'Espagne Conseil et services publics Droit 11/2018 à toutes les grandes entreprises atteignant des seuils spécifiques, aux entités publiques et aux organisateurs d'événements gérant des rassemblements de plus de 1 500 participants.

Les principales obligations sont les suivantes :

- Déclaration obligatoire des émissions de scope 1 et 2 à partir de 2025

- Émissions du Scope 3 requises pour les grandes entités à partir de 2028

- Plans quinquennaux quantifiés de réduction des gaz à effet de serre

- Divulgation publique via le registre national du carbone ou une publication en ligne

- Conformité annuelle avec les spécifications techniques de MITECO

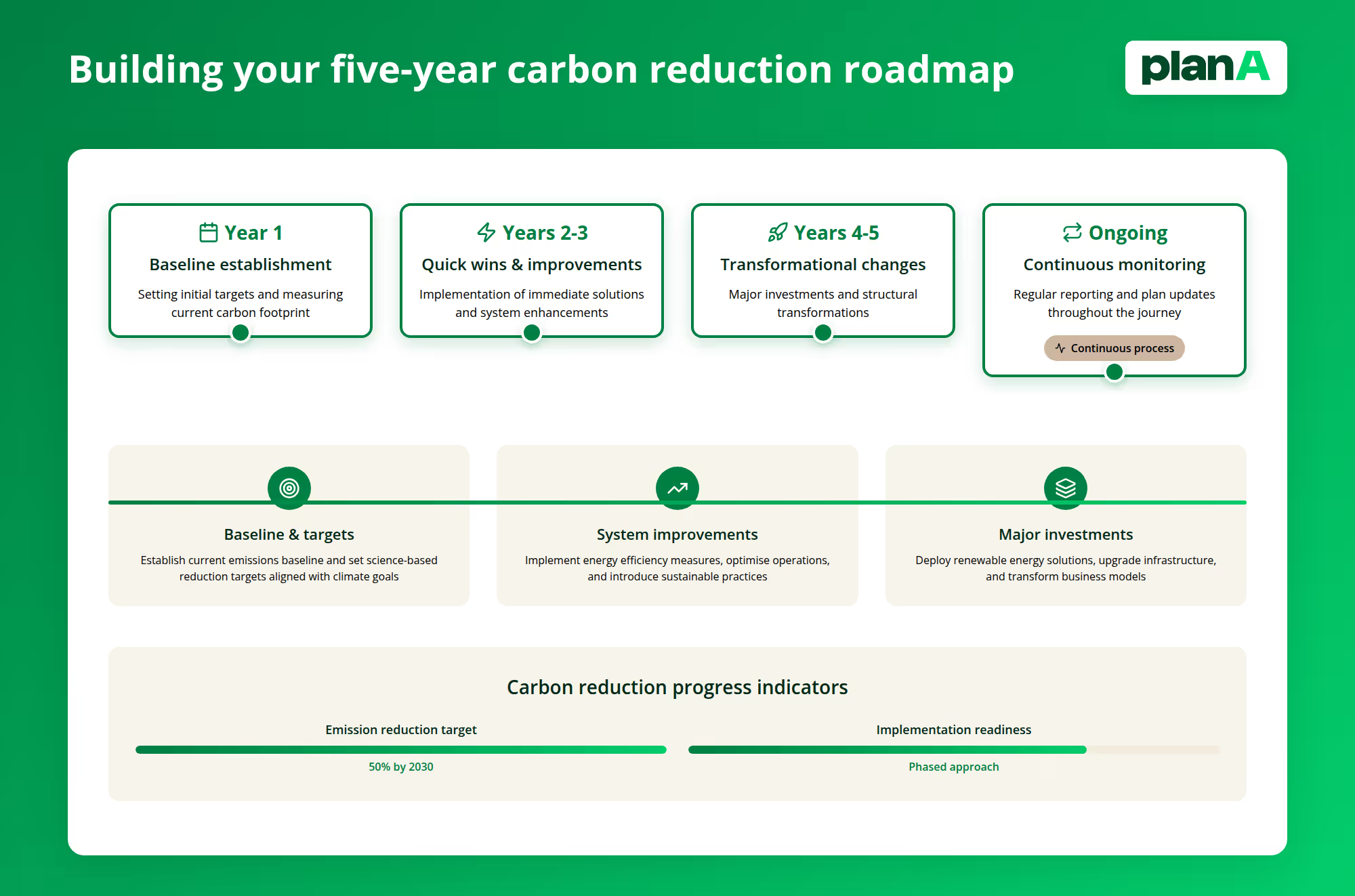

Le règlement entre en vigueur immédiatement, les premiers rapports étant attendus pour le cycle de déclaration 2026, qui couvre les données d'émissions de 2025. Les entreprises disposent de six mois à compter de la fin de l'exercice fiscal pour publier leur bilan carbone et leurs plans de réduction.

Quel est le règlement ?

Le décret royal 214/2025 établit le nouveau cadre national espagnol pour le Reporting carbone / Reporting environnemental , en s'appuyant sur les directives européennes existantes en matière de développement durable tout en créant des exigences spécifiques à l'Espagne. Le ministère de la transition écologique et du défi démographique (MITECO) est l'autorité chargée de l'application de la loi. Il définit les exigences techniques et veille au respect de la législation.

Contrairement aux initiatives de développement durable purement volontaires, ce décret a un poids juridique. Bien que les sanctions financières spécifiques ne soient pas détaillées, la non-conformité entraîne l'exclusion des processus de passation des marchés publics - un risque commercial important étant donné que les dépenses du secteur public représentent environ 18 % du PIB de l'Espagne.

Fondement juridique et champ d'application

Le décret met en œuvre certaines parties de la CSRD au niveau national, en créant un cadre complet de comptabilité carbone qui va au-delà des rapports traditionnels des grandes entreprises. Il impose aux entités concernées de calculer leurs émissions de gaz à effet de serre à l'aide de méthodes internationalement reconnues, de fixer des objectifs de réduction quantifiés sur une période d'au moins cinq ans et de rendre publics les progrès accomplis.

Le règlement impose l'utilisation du cadre du protocole sur les gaz à effet de serre, ce qui garantit la cohérence avec les normes mondiales tout en incorporant les facteurs d'émission spécifiques à l'Espagne. Cette approche permet aux entreprises de disposer de données pertinentes au niveau local tout en maintenant la comparabilité internationale, ce qui est essentiel pour les entreprises multinationales opérant au-delà des frontières.

Exigences en matière de méthodologie d'établissement des rapports

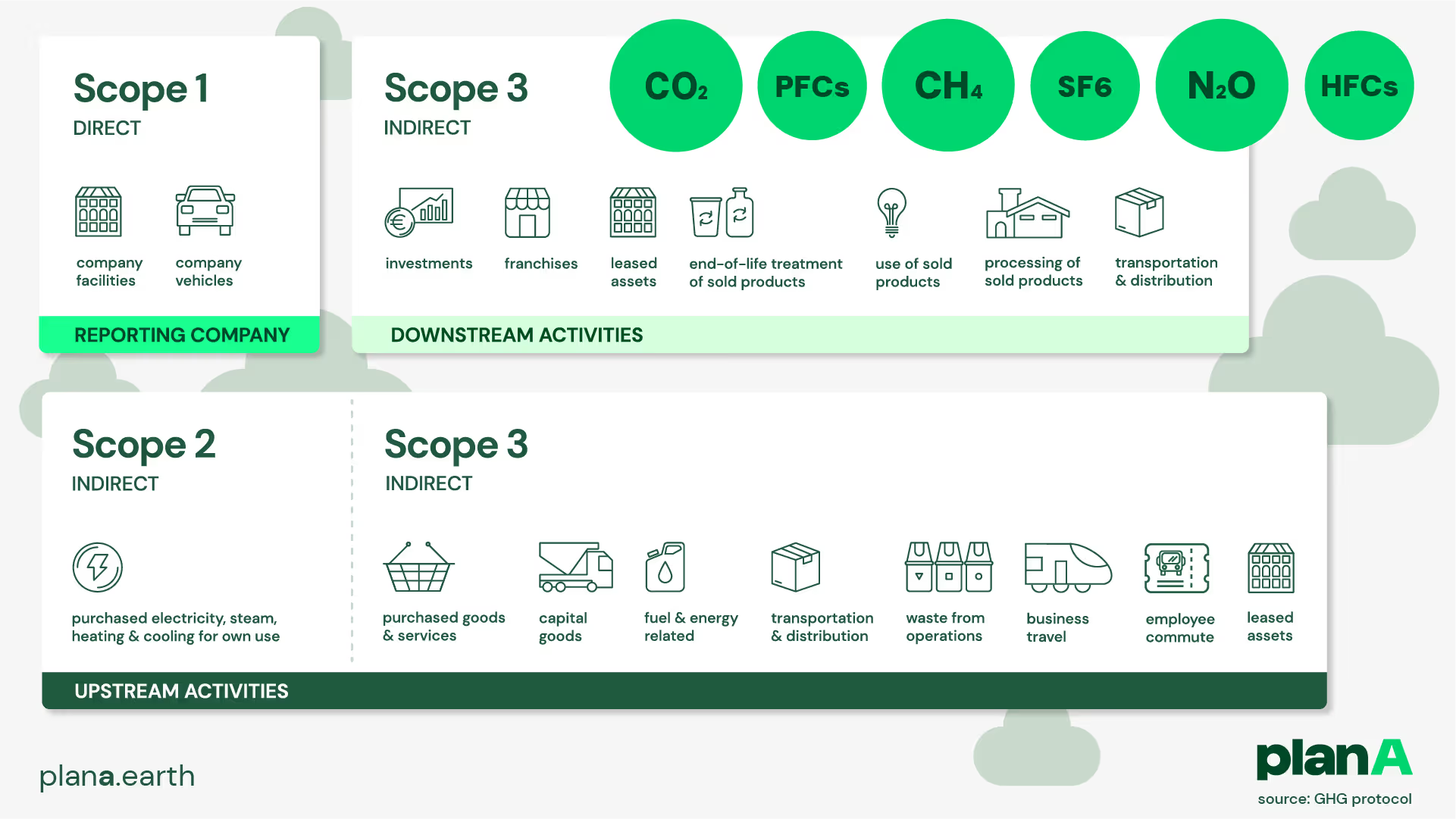

Les organisations doivent structurer leurs données d'émissions selon le cadre des trois champs d'application : Les émissions directes provenant de sources propresscope 1), les Émissions indirectes provenant de l'énergie achetéescope 2) et toutes les autres émissions de la chaîne de valeurscope 3). Le décret exige une ventilation détaillée par catégories d'émissions, ce qui permet une analyse granulaire des points chauds en matière de carbone dans les opérations.

Pour les entreprises qui recherchent une précision maximale, il est préférable d'effectuer des calculs basés sur l'activité en utilisant des facteurs d'émission spécifiques. Toutefois, le règlement tient compte des difficultés liées à la disponibilité des données, en autorisant les calculs basés sur les dépenses lorsque les données d'activité primaires ne sont pas accessibles. Cette flexibilité permet d'assurer un reporting complet pendant que les organisations mettent en place des systèmes de Collecte des données plus sophistiqués.

Qui est concerné ?

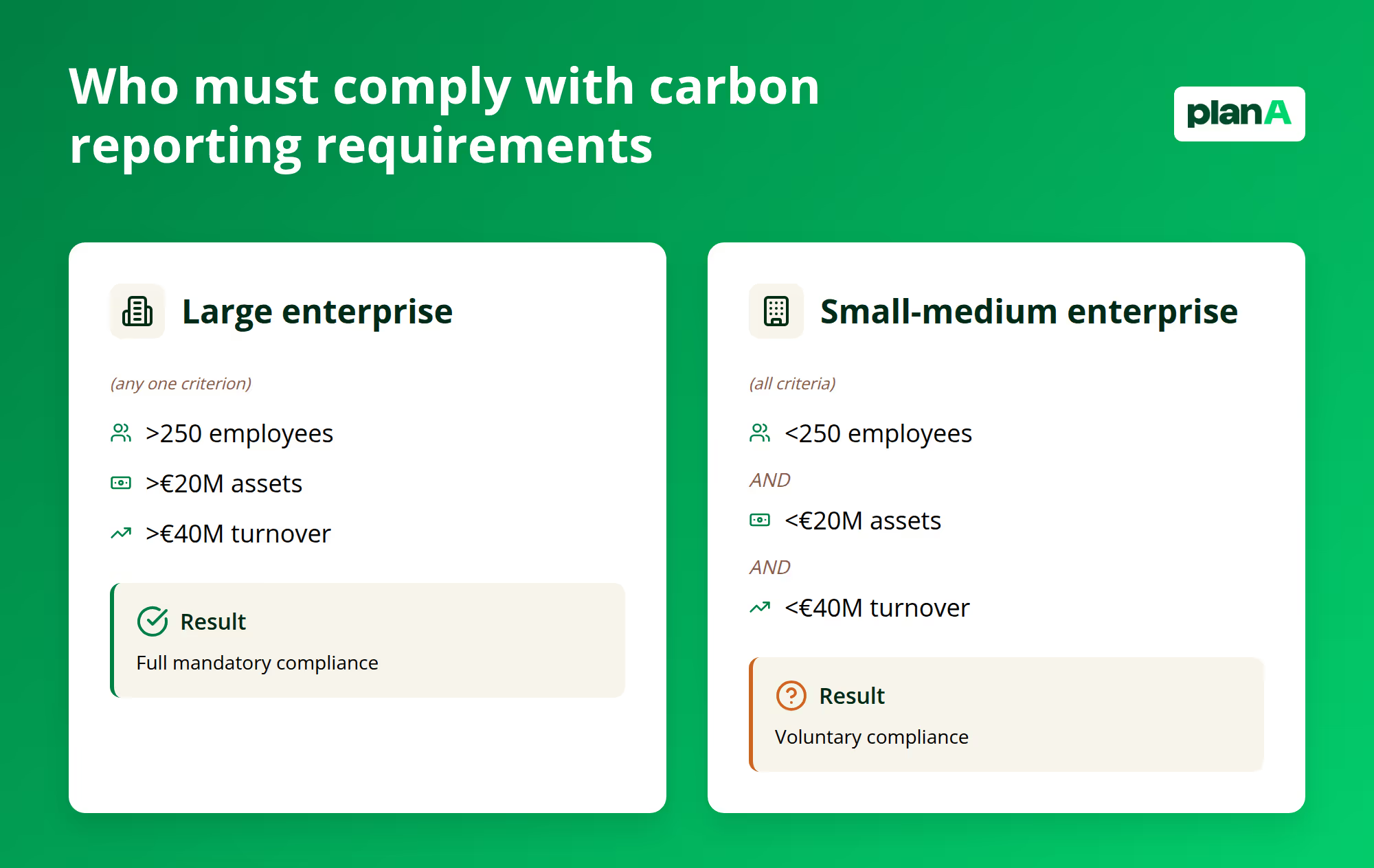

Le décret élargit considérablement le paysage espagnol en matière de Reporting carbone / Reporting environnemental , puisqu'il concerne environ 4 000 entités réparties en trois catégories principales. Il s'agit d'une augmentation substantielle par rapport aux cadres volontaires précédents, qui oblige pour la première fois des milliers d'organisations à se conformer à la réglementation.

Grandes entreprises privées

Les entreprises privées doivent se conformer à la législation si elles atteignent l'un des seuils suivants pendant deux années consécutives : plus de 250 employés, plus de 20 millions d'euros d'actifs ou plus de 40 millions d'euros de chiffre d'affaires annuel. Cela concerne les moyennes et grandes entreprises de tous les secteurs, de la Distribution et du commerce de détail aux Services professionnels et aux entreprises technologiques.

Ces seuils s'alignent sur les exigences existantes en matière de rapports non financiers en vertu de la Conseil et services publics Droit espagnole Conseil et services publics Droit 11/2018, garantissant ainsi la cohérence entre les cadres de rapports sur le développement durable. Les entreprises déjà soumises à ces exigences se retrouveront en terrain connu, bien que les obligations spécifiques au carbone représentent un nouveau territoire nécessitant une expertise et des systèmes spécialisés.

Entités publiques et administration

Toutes les entités publiques espagnoles doivent se conformer à cette obligation, indépendamment de leur taille ou de leur budget. Il s'agit des départements du gouvernement central, des administrations régionales, des municipalités et des entreprises publiques qui préparent des états financiers consolidés. Les entités publiques doivent montrer l'exemple en s'engageant à décarboniser l'ensemble de leurs activités.

La conformité du secteur public va au-delà des opérations internes et s'étend aux pratiques d'achat. Les entités publiques doivent prendre en compte le statut des fournisseurs en matière de Reporting carbone / Reporting environnemental lors de l'évaluation des appels d'offres, ce qui a un effet d'entraînement sur les chaînes d'approvisionnement espagnoles. Les entreprises qui souhaitent obtenir des contrats publics doivent faire preuve de transparence en matière d'émissions de carbone, sous peine d'être exclues des marchés publics lucratifs.

Organisateurs d'événements

Un aspect unique de la réglementation espagnole concerne les événements réunissant plus de 1 500 participants, reconnaissant ainsi l'empreinte carbone significative des grands rassemblements. Les organisateurs d'événements, qu'il s'agisse d'entreprises privées, d'entités publiques ou d'organisations à but non lucratif, doivent calculer et déclarer les émissions liées à la consommation d'énergie des lieux, aux déplacements des participants, à la restauration, à la production de déchets et à l'hébergement.

Cette exigence reflète la prise de conscience croissante de l'impact environnemental des événements, qu'il s'agisse de conférences d'entreprises, de salons professionnels, de festivals culturels ou de compétitions sportives. Les bilans carbone des événements révèlent souvent d'importantes émissions de scope 3 dues aux déplacements des participants, ce qui crée des possibilités de réduction significative grâce au choix des lieux, à l'encouragement des transports et aux formats hybrides.

Comment faire une déclaration

Le Reporting carbone / Reporting environnemental espagnol suit une approche structurée conçue pour garantir la cohérence, l'exactitude et la comparabilité entre toutes les entités déclarantes. Le cadre établit un équilibre entre les normes internationales et les exigences propres à l'Espagne, créant ainsi un système complet qui sert à la fois la conformité réglementaire et la prise de décision commerciale.

Collecte des données et méthodologie de calcul

Une déclaration réussie commence par une Collecte des données systématique Collecte des données pour toutes les sources d'émission. Les organisations doivent recueillir des données d'activité à partir des factures d'énergie, des registres de consommation de carburant, des frais de déplacement, des contrats d'élimination des déchets et des informations sur les fournisseurs. Le règlement autorise différentes méthodes de calcul en fonction de la disponibilité des données et des exigences de précision.

Les calculs basés sur l'activité offrent la plus grande précision, en utilisant des données de consommation spécifiques multipliées par des facteurs d'émission appropriés. Par exemple, une entreprise de Distribution multipliera la consommation d'électricité en kilowattheures par le facteur d'émission du réseau espagnol pour calculer les émissions du scope 2 Lorsque les données d'activité ne sont pas disponibles, les calculs basés sur les dépenses utilisent les dépenses financières multipliées par des facteurs d'émission spécifiques au secteur.

Les principales sources de données sont les suivantes :

- Factures d'énergie et relevés de compteurs pour les calculs du scope 2

- Registres de consommation de carburant pour les véhicules et les installations de l'entreprise

- Systèmes de réservation de voyages pour les émissions liées aux voyages d'affaires

- Contrats d'élimination des déchets et registres de tonnage

- Rapports de durabilité des fournisseurs et demandes de données primaires

- Dépenses financières pour les différentes catégories d'émissions

Exigences de calcul spécifiques au champ d'application

Les émissions du Scope 1 englobent les Les émissions directes provenant de sources détenues ou contrôlées par l'organisation. Pour la plupart des entreprises, il s'agit du chauffage au gaz naturel, du carburant des véhicules de société et de tout processus de combustion sur site. Les entreprises de Distribution doivent également tenir compte des émissions de processus et des Émissions fugitives des équipements de réfrigération.

Les émissions Scope 2 couvrent les Émissions indirectes provenant de l'achat d'électricité, de chauffage, de refroidissement et de vapeur. L'évolution du réseau énergétique espagnol, avec une pénétration croissante des énergies renouvelables, exige une attention particulière aux méthodes de calcul basées sur la localisation et celles basées sur le marché. Les entreprises qui achètent des certificats d'énergie renouvelable peuvent utiliser des méthodes basées sur le marché pour refléter leurs choix en matière d'énergie propre.

Les émissions du Scope 3 , obligatoires pour les grandes entités à partir de 2028, sont les plus complexes. La réglementation exige une évaluation dans 15 catégories, depuis les biens et services achetés jusqu'au traitement des produits en fin de vie. La plupart des organisations estiment que les émissions du scope 3 représentent 70 à 80 % de leur empreinte carbone totale, ce qui rend une mesure précise essentielle pour une décarbonisation efficace.

Exigences en matière de publication et de divulgation

Les organisations doivent publier leur empreinte carbone et leurs plans de réduction dans les six mois suivant la fin de l'exercice fiscal, par l'un des deux canaux suivants : le registre national espagnol du carbone ou la publication en ligne via les sites web des entreprises ou les rapports de développement durable : Le registre national espagnol du carbone ou la publication en ligne via les sites web des entreprises ou les rapports de développement durable. La publication dans le registre national donne lieu à une reconnaissance officielle par le biais d'un label Reporting carbone / Reporting environnemental .

Les rapports doivent comprendre des données complètes sur les émissions, ventilées par champ d'application et par catégorie, des explications sur la méthodologie, des évaluations de la qualité des données et des plans de réduction sur cinq ans avec des objectifs quantifiés. Le format de divulgation doit être conforme aux spécifications techniques de MITECO tout en restant accessible aux parties prenantes, y compris les investisseurs, les clients et les membres de la communauté.

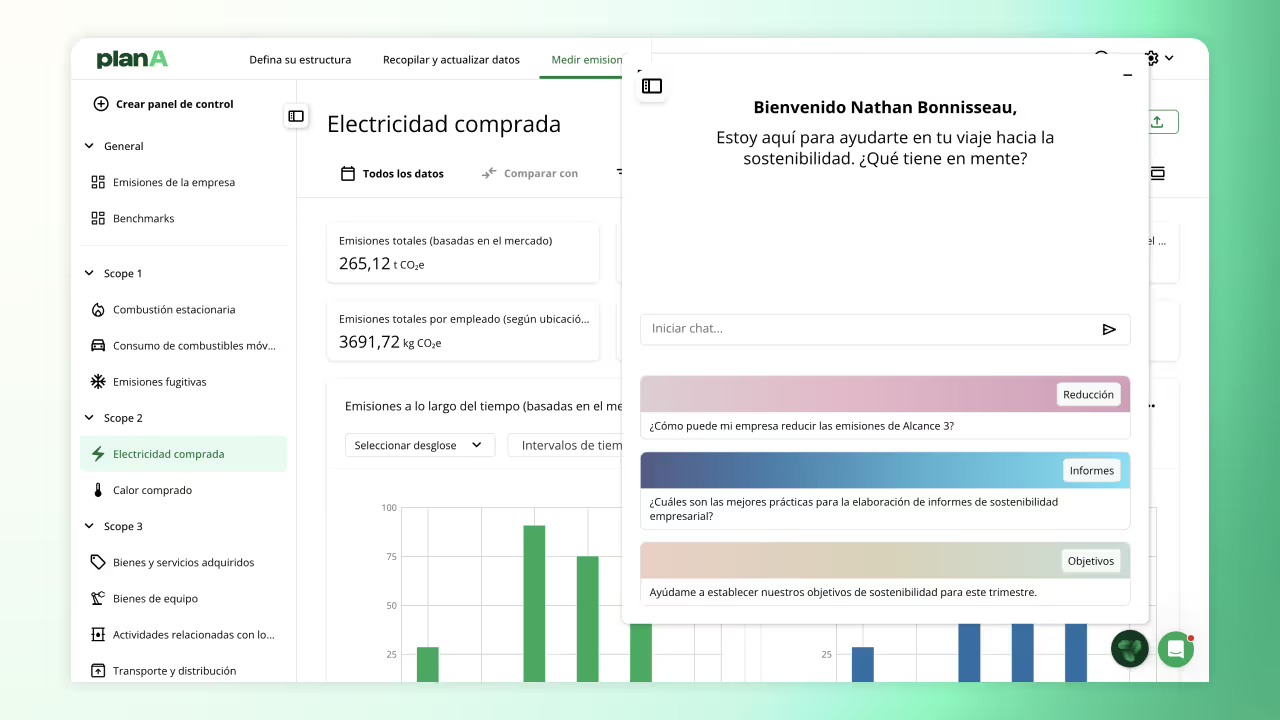

Des plateformes comme Plan A rationalisent ce processus en générant automatiquement des rapports qui répondent aux exigences réglementaires espagnoles tout en fournissant les informations granulaires nécessaires à une planification efficace de la décarbonisation. Les facteurs d'émission spécifiques à l'Espagne de la plateforme garantissent un calcul précis, tandis que les outils de reporting intégrés simplifient le processus de publication.

Exigences en matière de vérification et d'assurance

Les grandes entreprises et les entités répondant à des critères spécifiques doivent faire vérifier par un tiers leur empreinte carbone et leurs plans de réduction. Cette exigence garantit l'exactitude des données tout en renforçant la confiance des parties prenantes dans les émissions déclarées. La vérification porte sur les méthodes de calcul, les sources de données, les facteurs d'émission et le caractère raisonnable des objectifs de réduction.

Le processus de vérification implique généralement l'examen de documents, des visites de sites et des tests de sources de données clés. Les vérificateurs évaluent si les organisations disposent de systèmes et de contrôles appropriés pour la Collecte des données sur le carbone, si les calculs sont conformes aux normes reconnues et si les émissions déclarées représentent fidèlement les performances réelles.

Se préparer au règlement

La préparation aux nouvelles exigences espagnoles en matière de Reporting carbone / Reporting environnemental exige une planification stratégique, le développement de systèmes et le renforcement des capacités organisationnelles. Les entreprises qui s'y prennent tôt trouveront la conformité plus facile à gérer tout en obtenant des informations précieuses pour la prise de décision et l'avantage concurrentiel.

Mesures préparatoires immédiates

Commencez par effectuer une évaluation préliminaire de l'empreinte carbone afin de comprendre les sources d'émission de votre organisation et la disponibilité des données. Cet exercice de diagnostic révèle les lacunes des systèmes de Collecte des données , identifie les principaux points chauds en matière d'émissions et fournit une compréhension de base pour la définition des objectifs. Des calculs même approximatifs permettent de hiérarchiser les efforts de préparation.

Mettez en place une équipe interfonctionnelle réunissant des spécialistes du développement durable, des opérations, des finances, des achats et des technologies de l'information. La comptabilité carbone touche toutes les fonctions de l'entreprise, ce qui nécessite une coordination entre des services traditionnellement distincts. Attribuez des rôles clairs pour la Collecte des données, la supervision des calculs et la préparation des rapports afin de vous assurer que rien ne passe au travers des mailles du filet organisationnel.

Développement de l'infrastructure de données

Un Reporting carbone / Reporting environnemental solide nécessite des processus systématiques de Collecte des données et de gestion. De nombreuses organisations découvrent que leurs systèmes actuels ne permettent pas de recueillir les informations granulaires nécessaires à une comptabilité carbone précise, en particulier pour les émissions du scope 3 qui nécessitent l'engagement des fournisseurs et la transparence de la chaîne d'approvisionnement.

Commencez par améliorer la Collecte des données pour les émissions des scope 1 et 2, qui offrent les voies de mesure les plus claires. Installez des systèmes de contrôle de l'énergie, améliorez les procédures de réservation des voyages pour saisir les informations relatives aux émissions et établissez des calendriers réguliers de Collecte des données . Ces bases permettent Service client obtenir des rapports précis tout en développant la compétence organisationnelle en matière de carbone.

Pour la préparation de la scope 3 , commencez tôt à impliquer vos fournisseurs. Les grandes entités devront déclarer leurs émissions du scope 3 à partir de 2028, mais il faut du temps pour nouer des relations avec les fournisseurs et mettre en place des processus de Collecte des données . Commencez par les principaux fournisseurs représentant la plus grande part des dépenses d'approvisionnement, et élargissez progressivement la couverture au fur et à mesure que les systèmes arrivent à maturité.

La plateforme Collecte des données dePlan A automatise une grande partie de ce processus, grâce à une cartographie intelligente des données qui apprend à partir de vos téléchargements et s'intègre aux systèmes d'entreprise existants. L'API de la plateforme permet un transfert transparent des données, tandis que les outils Intelligence Artificielle extraient les informations pertinentes des factures et des rapports des fournisseurs.

Plans et objectifs de réduction de la construction

La réglementation espagnole exige des plans de réduction quantifiés sur cinq ans, ce qui pousse les organisations à dépasser le stade de la mesure pour passer à l'action concrète. Les plans efficaces identifient les possibilités de réduction des émissions, quantifient l'impact potentiel et établissent des calendriers de mise en œuvre assortis de mesures de responsabilisation claires.

Commencez à fixer des objectifs à l'aide d'approches scientifiques alignées sur les engagements nationaux de l'Espagne en matière de climat et sur les accords internationaux. Le règlement encourage l'alignement sur les méthodologies de l Science Based Targets initiative (SBTi) , garantissant que les objectifs contribuent de manière significative aux objectifs mondiaux de décarbonisation tout en maintenant le réalisme commercial.

Le développement des objectifs devrait prendre en compte

- Réductions absolues des émissions dans tous les domaines

- Objectifs fondés sur l'intensité, liant les émissions aux paramètres de croissance de l'entreprise

- Étapes intermédiaires permettant de suivre les progrès et de corriger le cap

- Les implications financières, y compris les besoins d'investissement et les économies opérationnelles

- Exigences en matière d'engagement de la chaîne d'approvisionnement pour les réductions du scope 3

- Feuilles de route technologiques pour les principales initiatives de décarbonisation

Tirer parti de la technologie pour assurer la conformité

Les plateformes modernes de comptabilisation du carbone réduisent considérablement la charge administrative liée à la conformité réglementaire tout en fournissant des informations stratégiques pour l'amélioration de l'entreprise. Ces solutions automatisent la Collecte des données, garantissent l'exactitude des calculs et génèrent des rapports conformes aux exigences réglementaires espagnoles.

La plateforme duPlan A offre des avantages particuliers pour la conformité espagnole, notamment

- Facteurs d'émission spécifiques à l'Espagne reflétant le réseau énergétique et le système de transport locaux

- L'Intelligence Artificielle met en évidence les possibilités de réduction et les implications financières.

- Outils d'engagement des fournisseurs facilitant le scope 3 Collecte des données

Les capacités de mesure de la plateforme garantissent un calcul précis pour toutes les catégories d'émissions, tout en fournissant l'analyse granulaire nécessaire à une planification efficace des réductions. Vérification intégrée Service client prépare les organisations aux exigences d'assurance d'une tierce partie.

Commencez dès maintenant à établir vos rapports sur Scope 1 et 2

Les nouvelles exigences espagnoles en matière de Reporting carbone / Reporting environnemental représentent à la fois des défis et des opportunités pour les entreprises prêtes à s'engager dans une décarbonisation systématique. Avant tout, elles créent un sentiment d'urgence.

Les organisations qui se préparent minutieusement, investissent dans des systèmes appropriés et développent de véritables capacités de réduction trouveront des avantages concurrentiels sur un marché de plus en plus soucieux des émissions de carbone. Celles qui considèrent la conformité comme un simple exercice de cochage de cases risquent de passer à côté des avantages stratégiques d'une Gestion CO₂ globale Gestion CO₂.

Demandez une démonstration pour découvrir comment la plateforme et l'expertise de Plan A peuvent rationaliser votre Reporting carbone / Reporting environnemental en Espagne tout en posant les bases d'une réussite à long terme en matière de décarbonisation. Les échéances réglementaires approchant rapidement, une préparation précoce garantit une conformité sans faille et positionne votre organisation en tant que leader dans le paysage commercial durable en évolution de l'Espagne.

.jpg)