Dans le paysage en évolution de la durabilité d'entreprise, le concept d'émissions évitées ou d'émissions du Scope 4 gagne en importance aux côtés des catégories traditionnelles d'émissions de gaz à effet de serre identifiées par le Protocole des gaz à effet de serre (GHG Protocol).

Tandis que le Scope 1 couvre les émissions directes issues de sources possédées ou contrôlées, le Scope 2 inclut les émissions indirectes résultant de la génération d'énergie achetée, et le Scope 3 englobe toutes les autres émissions indirectes au sein de la chaîne de valeur d'une entreprise, le Scope 4 introduit une nouvelle dimension en se concentrant sur les réductions d'émissions réalisées grâce à l'utilisation des produits ou services d'une entreprise. Cette catégorie émergente, bien que pas encore officiellement reconnue par le GHG Protocol, devient de plus en plus importante pour les entreprises qui cherchent à comprendre de manière exhaustive leur impact environnemental.

Qu'est-ce que le scope 4 "emissions évitées"?

Les émissions de Scope 4, également connues sous le nom d'« émissions évitées », représentent un concept relativement nouveau dans le domaine de la durabilité environnementale et de la comptabilité carbone. Ce terme a été introduit par le World Resources Institute en 2013 et offre une perspective novatrice pour mesurer l'impact d'une entreprise sur les émissions de gaz à effet de serre (GES). Contrairement aux scopes traditionnels (Scope 1, 2 et 3), qui se concentrent sur les émissions directement ou indirectement associées aux opérations et à la chaîne de valeur d'une entreprise, les émissions de Scope 4 prennent en compte les réductions d'émissions qui se produisent à la suite de l'utilisation d'un produit ou service.

Exemple d'émissions de Scope 4

Des exemples de produits contribuant aux émissions de Scope 4 incluent les détergents à basse température, les pneus économiseurs de carburant, ou l'équipement et les services de téléconférence. Ces produits, grâce à leur efficacité ou leur fonctionnalité, contribuent à la réduction des émissions globales de GES. Par exemple, les services de téléconférence réduisent le besoin de voyager, évitant ainsi des émissions qui se seraient produites autrement.

L'analogie du grille-pain

Crédit : Unsplash.

Pour illustrer, prenons le cas d'un fabricant de grille-pain. Si l'entreprise innove pour créer un grille-pain plus écoénergétique, les émissions moyennes de CO2 par tranche de pain grillé sont réduites. Cependant, les émissions de Scope 3 totales de l'entreprise (catégorie 11, qui inclut l'utilisation des produits vendus) pourraient augmenter en raison d'une hausse des ventes. Dans ce scénario, les émissions réduites par utilisation du grille-pain (du fait de l'amélioration de l'efficacité) relèvent des émissions de Scope 4. Ce sont les émissions évitées grâce aux investissements de l'entreprise en recherche et développement, menant à une conception de produit plus efficace, même si le volume total des ventes augmente.

Pourquoi le Scope 4 est-il important ?

Les émissions de Scope 4 offrent une vue plus complète de l'impact d'une entreprise sur l'environnement, en mettant en évidence les externalités positives de ses produits ou services. Cet aspect de la comptabilité carbone est crucial pour comprendre le spectre complet de l'empreinte carbone d'une entreprise et ses contributions vers une économie à zéro net. Ainsi, le reporting des émissions de Scope 4 ne capture pas seulement les émissions dont une entreprise est directement ou indirectement responsable, mais également celles qu'elle contribue à prévenir grâce à ses produits ou services.

Quelles entreprises déclarent les émissions du Scope 4 ?

Certaines entreprises visionnaires de divers secteurs commencent à reconnaître l'importance des émissions de Scope 4 dans leur reporting environnemental. Ces entreprises sont pionnières dans la comptabilisation de l'impact environnemental positif de leurs produits et services, au-delà des émissions traditionnelles de Scope 1, 2 et 3.

Actuellement, il n'existe pas de pratique standardisée et répandue pour la déclaration des émissions du Scope 4, puisque ce concept n'est pas encore formellement intégré au Protocole des gaz à effet de serre. Néanmoins, les entreprises à la pointe de la durabilité et de l'innovation environnementale commencent à explorer et à comptabiliser de manière informelle ces émissions.

Ces premiers adoptants se trouvent généralement dans des industries où les produits et services ont un impact direct sur la réduction des émissions de gaz à effet de serre. Des exemples incluent :

Précurseurs et leaders de l'industrie

- Entreprises d'énergie renouvelable : Les entreprises du secteur de l'énergie renouvelable, telles que les fabricants de panneaux solaires ou d'éoliennes, sont susceptibles de devoir déclarer les émissions de Scope 4, puisque leurs produits contribuent directement à réduire la dépendance aux combustibles fossiles.

Par exemple, Renewable Energy Global, basée en Inde, fait partie des groupes qui ont divulgué des chiffres spécifiques concernant les émissions évitées. De telles divulgations reflètent une tendance croissante parmi les multinationales à comptabiliser et à rapporter leurs impacts environnementaux plus larges. - Fabricants de technologie et d'électronique : Les entreprises produisant des appareils écoénergétiques, des gadgets éco-responsables, et des matériaux avancés contribuant aux économies d'énergie sont de potentiels déclarants d'émissions de Scope 4.

Par exemple, Aveva, une entreprise technologique du FTSE 100, s'est engagée à établir une base de référence et un objectif pour les émissions évitées et économisées par les clients, qu'elle désigne comme le Scope 4, d'ici 2025. Cette étape indique une concentration stratégique sur l'impact global de leurs produits et services dans la réduction des émissions. - Industrie automobile : Les fabricants de véhicules électriques et les entreprises produisant des véhicules ou composants à faible consommation de carburant prennent également en compte les émissions du Scope 4 dans leurs rapports environnementaux.

- Construction et bâtiment écologiques : Les entreprises intervenant dans les matériaux de construction durables, les technologies de construction économes en énergie et l'architecture verte peuvent comptabiliser les émissions de Scope 4 grâce à l'empreinte énergétique réduite de leurs projets.

- Secteur de la logistique : Comme le soulignent les experts de l'industrie, le secteur de la logistique est particulièrement actif dans l'adoption du reporting Scope 4. Les entreprises de transport se concentrent de plus en plus sur l'efficacité énergétique des camions et la réduction associée de l'empreinte carbone des livraisons, mettant l'accent sur le rôle de l'efficacité opérationnelle dans la réduction des émissions globales

Le rôle des sociétés d'investissement et des actionnaires

- Analyse d'investissement : Les entreprises d'investissement telles que Schroders intègrent les émissions évitées dans leurs analyses d'investissement. Ce changement suggère que le secteur financier commence à reconnaître la valeur des émissions Scope 4 dans l'évaluation de la performance globale d'une entreprise en matière de durabilité.

- Investisseurs à impact : Ces investisseurs, qui recherchent des résultats sociaux ou environnementaux positifs, incluent souvent les émissions évitées comme indicateur clé lorsqu'ils déterminent la valeur d'une entreprise. Leur attention portée aux émissions du Scope 4 reflète un paysage d'investissement en évolution où l'impact environnemental occupe une place significative dans les décisions d'investissement.

Directives de reporting et tendances futures

L'Institut des ressources mondiales (WRI) recommande que les entreprises se concentrent initialement sur le calcul et la déclaration de leurs émissions de Scope 1, 2 et 3 pour établir une compréhension complète de leur profil d'émissions total. Cette étape fondamentale est cruciale avant de progresser vers la prise en compte des émissions de Scope 4, qui représentent les émissions évitées.

En outre, à mesure que les normes de reporting évoluent, en particulier avec les attentes croissantes de la Task Force on Climate-related Financial Disclosures (TCFD) et du International Sustainability Standards Board (ISSB), on s'attend à ce que davantage d'organisations commencent à mesurer et à rapporter les émissions de Scope 4. Cette évolution devrait prendre de l'ampleur parallèlement à la prévalence croissante du reporting des émissions de Scope 3, marquant une avancée significative dans le paysage de la responsabilité et de la transparence environnementale.

Bien que le concept des émissions de Scope 4 soit prometteur, il présente également des défis, notamment en termes de mesure et de normalisation. À mesure que le paysage du reporting environnemental évolue, nous pouvons nous attendre à ce que davantage d'entreprises adoptent le reporting des émissions de Scope 4, motivées par une demande croissante des parties prenantes pour la transparence et la responsabilisation en matière d'impact environnemental. Le développement de méthodologies et de cadres normalisés pour le reporting de Scope 4 sera crucial pour encourager une adoption plus répandue parmi les entreprises.

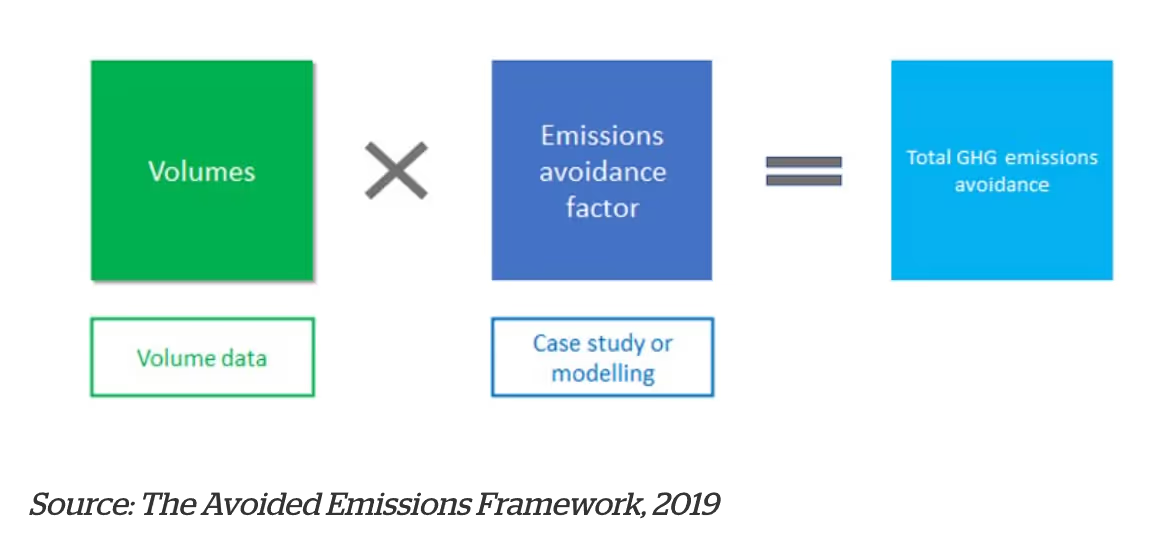

Méthodes pour calculer les émissions évitées d'une entreprise

Le calcul des émissions de Scope 4, ou 'émissions évitées', nécessite une approche nuancée pour capturer avec précision l'impact des produits ou services d'une entreprise sur la réduction globale des émissions de gaz à effet de serre. Deux méthodologies distinctes, conséquentielle et attributive, offrent des perspectives différentes pour évaluer ces émissions.

Crédit : Le cadre des émissions évitées

Approche conséquente

L'approche conséquentielle du calcul des émissions du Scope 4 implique l'évaluation du changement systémique des émissions résultant d'une décision ou d'une action spécifique. Cette méthode est holistique, car elle tient compte non seulement des effets directs de l'utilisation d'un produit mais aussi de ses impacts secondaires et des conséquences potentiellement non intentionnelles. Par exemple, si une entreprise introduit un nouvel appareil plus économe en énergie, l'approche conséquentielle évaluerait la réduction globale des émissions dans l'ensemble du système, tel que le réseau énergétique, résultant de l'adoption généralisée de cet appareil. Cette méthode nécessite une analyse complète de l'impact environnemental du produit dans un contexte plus large, en considérant divers facteurs comme la dynamique du marché, le comportement des consommateurs et les changements potentiels dans les pratiques industrielles.

Approche attributive

En revanche, l'approche attributionnelle se concentre sur les émissions absolues et les éliminations associées à un produit, en comparaison avec un produit de référence ou de base. Cette méthode est plus directe et est souvent utilisée en raison de sa praticité, notamment quand il existe des contraintes liées à la disponibilité des informations ou au temps. Par exemple, dans le cas d'un véhicule électrique, l'approche attributionnelle comparerait les émissions produites pendant son cycle de vie (incluant la fabrication, l'utilisation et l'élimination) avec celles d'un véhicule traditionnel à essence. La différence d'émissions entre les deux produits représente les émissions du Scope 4, ou les émissions évitées grâce à l'utilisation du véhicule électrique par rapport à l'alternative conventionnelle.

Les deux approches présentent leurs avantages et peuvent être choisies en fonction du contexte spécifique de l'entreprise et de ses produits. L'approche conséquentielle offre une compréhension plus complète de l'impact environnemental d'un produit, mais elle peut s'avérer complexe et exiger une grande quantité de données. L'approche attributionnelle, bien que plus limitée dans son champ d'application, fournit une évaluation plus directe et facilement quantifiable des émissions évitées.

En fin de compte, le choix entre ces méthodes dépend des objectifs de l'entreprise, de la nature de ses produits et de la disponibilité des données et des ressources.

Meilleures pratiques concernant les émissions de Scope 4

Lorsqu'il s'agit de rapporter les émissions du Scope 4, les entreprises naviguent en territoire relativement nouveau, sans méthodologie standardisée. Cependant, plusieurs bonnes pratiques ont vu le jour, pouvant guider les organisations dans le calcul et le rapport précis de ces émissions. Ces pratiques assurent non seulement la transparence et l'exactitude, mais renforcent également la crédibilité du rapport environnemental de l'entreprise.

En adoptant ces meilleures pratiques, les entreprises peuvent naviguer efficacement à travers la complexité du calcul et de la déclaration des émissions Scope 4. Ces pratiques garantissent non seulement une approche responsable du reporting environnemental mais contribuent également à une compréhension plus précise et complète de la contribution d’une entreprise à la réduction des émissions globales.

Les émissions de Scope 4 sont-elles obligatoires à calculer et à déclarer ?

Actuellement, la déclaration des émissions Scope 4 n'est pas obligatoire. Le Protocole GHG, qui établit la norme pour la déclaration des émissions, n'a pas encore officiellement reconnu le Scope 4. Cependant, la déclaration volontaire de ces émissions peut fournir une vision plus complète de l'impact environnemental d'une entreprise et de ses progrès en matière de durabilité.

Quels sont les émissions de Scope 1, 2 et 3 ?

Les émissions de Scope 1, 2 et 3 représentent des catégories distinctes au sein du rapportage des gaz à effet de serre et diffèrent considérablement des émissions de Scope 4 :

- Scope 1 : Ce sont les émissions directes issues des sources possédées ou contrôlées par l'entreprise, telles que les émissions des véhicules de l'entreprise et des installations de fabrication.

- Scope 2 : Ces émissions proviennent de sources indirectes, notamment la production d'électricité achetée, de vapeur, de chauffage et de refroidissement utilisés par l'entreprise.

- Scope 3 : Cette catégorie inclut toutes les autres émissions indirectes qui se produisent dans l'ensemble de la chaîne de valeur de l'entreprise, à la fois en amont (par exemple, lors de la production des biens et services achetés) et en aval (par exemple, lors de l'utilisation des produits vendus).

En revanche, les émissions de Scope 4 font référence à la réduction des émissions obtenue grâce à l'utilisation des produits ou services d'une entreprise. Tandis que les Scopes 1, 2 et 3 se concentrent sur les émissions produites directement et indirectement par les opérations de l'entreprise, le Scope 4 met en lumière l'impact environnemental positif de ses produits ou services.

Quels sont les avantages du calcul des émissions de Scope 4?

Calculer les émissions du Scope 4 offre plusieurs avantages :

- Vue globale de l'impact : Offre une image complète de l'impact environnemental d'une entreprise, y compris les effets positifs de ses produits et services.

- Impulsion de l'innovation : Encourage l'innovation dans la conception de produits et de services axés sur la durabilité, ce qui permet de réduire les impacts environnementaux.

- Amélioration de la réputation : Démontre l'engagement d'une entreprise envers une gestion environnementale globale, améliorant ainsi sa réputation corporative.

- Prise de décision éclairée : Aide à comprendre les implications plus larges des activités commerciales, guidant les décisions concernant les projets et investissements durables.

- Partenariats stratégiques : Aide à choisir des fournisseurs et des partenaires alignés sur les objectifs de durabilité, améliorant ainsi l'impact environnemental global.

- Avancée technologique : Recherche et développement de carburants visant des solutions qui non seulement réduisent les émissions, mais contribuent également à les éviter.

La mesure des émissions du <strong wg-1="">Scope 4</strong> aligne les entreprises sur des objectifs de durabilité plus ambitieux et holistiques. Cette position proactive est essentielle dans le paysage des affaires éco-responsables qui se renforce de nos jours.

Y a-t-il un avenir pour les émissions de Scope 4 ?

Malgré l'intérêt croissant, il existe un obstacle majeur : de nombreuses entreprises peinent toujours à déclarer avec précision les émissions des scopes 1, 2 et surtout du scope 3. Les émissions du scope 3, qui couvrent les émissions indirectes dans la chaîne de valeur d'une entreprise, présentent des complexités considérables en raison de leur nature étendue et variée. Tandis que les entreprises travaillent encore à comprendre pleinement et à déclarer ces émissions efficacement, l'intégration des émissions du scope 4 dans les pratiques standard de reporting pourrait prendre plusieurs années. Le développement et l'adoption d'une norme complète pour les émissions du scope 4 nécessiteront du temps, un effort concerté et une collaboration entre les industries et les organismes de réglementation.

En substance, bien que le concept des émissions de Scope 4 recèle un potentiel considérable pour améliorer les stratégies environnementales des entreprises, son intégration complète dans les rapports standards et son adoption généralisée à travers les différents secteurs représentent un développement qui est probablement à plusieurs années de distance. Ce laps de temps est nécessaire pour établir les normes, les méthodologies et l'acclimatation des entreprises avec des pratiques de rapport qui vont au-delà du cadre actuel de la comptabilité carbone des émissions.

Alors que la conversation autour des émissions du Scope 4 continue d'évoluer, il est évident que comprendre et gérer l'empreinte carbone d'une entreprise est plus crucial que jamais. Pour ceux qui cherchent à prendre de l'avance en matière de durabilité, Plan A propose des solutions d'expert. Réservez une démo avec nous dès aujourd'hui pour calculer et réduire efficacement votre empreinte carbone, garantissant ainsi que votre entreprise soit non seulement conforme, mais également leader en matière de responsabilité environnementale.