Le TCFD a été officiellement dissous et sera remplacé par les Sustainability Disclosure Standards (SDS) en juillet 2024, avec quelques modifications à la déclaration des GES. Ces normes suivront les lignes directrices fixées par la Fondation International Financial Reporting Standards (IFRS) et l'International Sustainability Standards Board (ISSB).

La SDS offrira un cadre nouveau et plus détaillé pour les rapports internationaux ESG, la gestion des risques et les divulgations financières liées au climat.

L'IFRS est sur le point de prendre en charge le suivi des progrès des divulgations liées au climat des entreprises en 2024. L'initiative IFRS ressemblera de près aux recommandations et aux normes du groupe de travail TCFD avec quelques modifications et une influence de l'ISSB qui appelle à plus de détails et de transparence sur les divulgations de risques pour différents scénarios liés au climat.

La Task Force on Climate-Related Financial Disclosures (TCFD) a été créée en 2015 par le Financial Stability Board (FSB) international pour développer des divulgations cohérentes des risques financiers liés au climat pour les entreprises, les banques et les investisseurs. Le but est d'assurer une stabilité financière mondiale, car le changement climatique aura un impact négatif sur notre économie.

L'objectif principal du rapport TCFD est de divulguer les risques et opportunités liés au climat d'une entreprise ainsi que l'impact financier que ceux-ci peuvent avoir sur ses opérations et son modèle économique.

Les cadres de reporting du TCFD fournissent des informations cohérentes et transparentes à tous les acteurs financiers et aux marchés mondiaux. Les divulgations des entreprises liées au climat sont rendues plus cohérentes et comparables grâce à cette initiative. De plus, le TCFD estime que de meilleures informations permettront aux entreprises d'intégrer les risques et opportunités liés au climat dans leurs processus de gestion des risques, de planification stratégique et de prise de décision. Cela permet également une meilleure gestion des critères ESG et des performances induites.

Le TCFD n'est pas une norme de reporting d'entreprise mais une manière de comprendre comment les entreprises abordent les risques et les opportunités financiers liés au changement climatique.

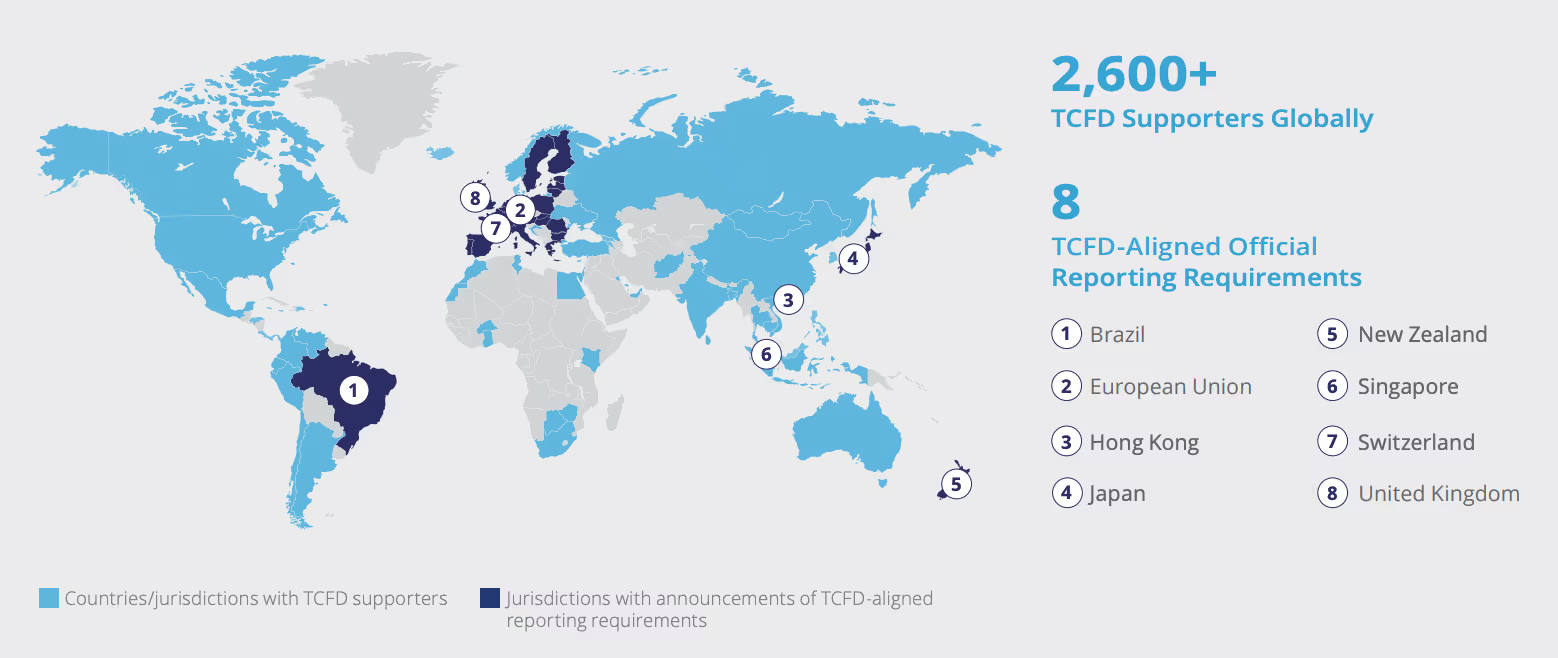

La TCFD est encore principalement un cadre volontaire pour les entreprises de toutes tailles, industries et juridictions. Cependant, de plus en plus de pays envisagent de rendre obligatoire le reporting des risques climatiques aligné sur la TCFD. Les entreprises doivent commencer à s'aligner sur la TCFD pour rester en avance sur la concurrence, développer une feuille de route pérenne pour leurs opérations afin de se conformer aux politiques climatiques actuelles et futures, et accéder à des ressources financières avancées telles que les obligations vertes d'entreprise.

À partir du 6 avril 2022, plus de 1 300 des plus grandes entreprises et institutions financières enregistrées au Royaume-Uni doivent divulguer des informations financières liées au climat de manière obligatoire.

À partir de avril 2022, les entreprises britanniques répondant aux critères suivants sont obligées de faire rapport conformément aux recommandations du TCFD :

1. Toutes les entreprises britanniques qui sont actuellement tenues de produire une déclaration d'informations non financières:

2. Sociétés enregistrées au Royaume-Uni avec des titres admis à AIM et comptant plus de 500 employés.

3. Les entreprises enregistrées au Royaume-Uni qui ne sont pas incluses dans les catégories ci-dessus ont plus de 500 employés et un chiffre d'affaires de plus de 500 millions de livres sterling

4. Les LLP qui ont plus de 500 employés et un chiffre d'affaires de plus de 500 millions de livres sterling

.avif)

Un rapport aligné sur la TCFD devrait contenir toutes les informations pertinentes sur les risques et opportunités climatiques d'une entreprise ainsi que les impacts financiers résultants de ceux-ci.

Le TCFD exige des entreprises et des sociétés à responsabilité limitée de divulguer des informations financières liées au climat conformément aux quatre grands axes des recommandations de la réglementation sur une base obligatoire (Gouvernance, Stratégie, Gestion des risques, Métriques & Objectifs). Maintenant, expliquons comment ces recommandations sont définies :

Ces divulgations nécessaires aident les investisseurs et d'autres parties à comprendre comment les organisations qui réalisent des rapports prennent en compte et évaluent les risques et opportunités liés au climat ainsi que leurs impacts économiques.

Trouvez plus d'informations sur les TCFD Guidance on Metrics, Targets and Transition Plans, et TCFD Recommendations of the Task Force on Climate-related Financial Disclosures.

Le TCFD a défini sept principes pour des divulgations adéquates :

Les réglementations doivent être mises en place d'ici la fin de l'année 2021, avec des règles entrant en vigueur à la date de commencement commun du 6 avril 2022 et applicables aux périodes comptables débutant à cette date ou après.

Ainsi, la plupart des entreprises dont l'exercice financier suit l'année civile devront inclure pour la première fois les divulgations financières obligatoires liées au climat dans leur rapport annuel et leurs comptes pour l'exercice débutant le 1er janvier et se terminant le 31 décembre 2023.

Maintenez-vous à jour concernant la divulgation des risques climatiques en signalant au TCFD. Pour vos besoins en conformité, Plan A a la solution parfaite.Demandez une démo avec nos experts en politiques.