Die Richtlinie über die Unternehmensnachhaltigkeitsberichterstattung (CSRD) und die Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) haben umfassende Rahmenbedingungen für die Berichterstattung über Treibhausgasemissionen (THG) und die CO₂-Bilanzierung geschaffen. Diese Richtlinien zielen darauf ab, die Transparenz, Konsistenz und Vergleichbarkeit der Nachhaltigkeitsberichterstattung zu verbessern.

In diesem Artikel erläutern wir die Anforderungen an die Berichterstattung über Treibhausgase (THG) und Kohlenstoff im Rahmen der CSRD und ESRS und geben Ihnen ein klares Verständnis ihrer Auswirkungen sowie praktische Empfehlungen zur Einhaltung.

Verständnis von GHG-Berichterstattung im Kontext von CSRD und ESRS

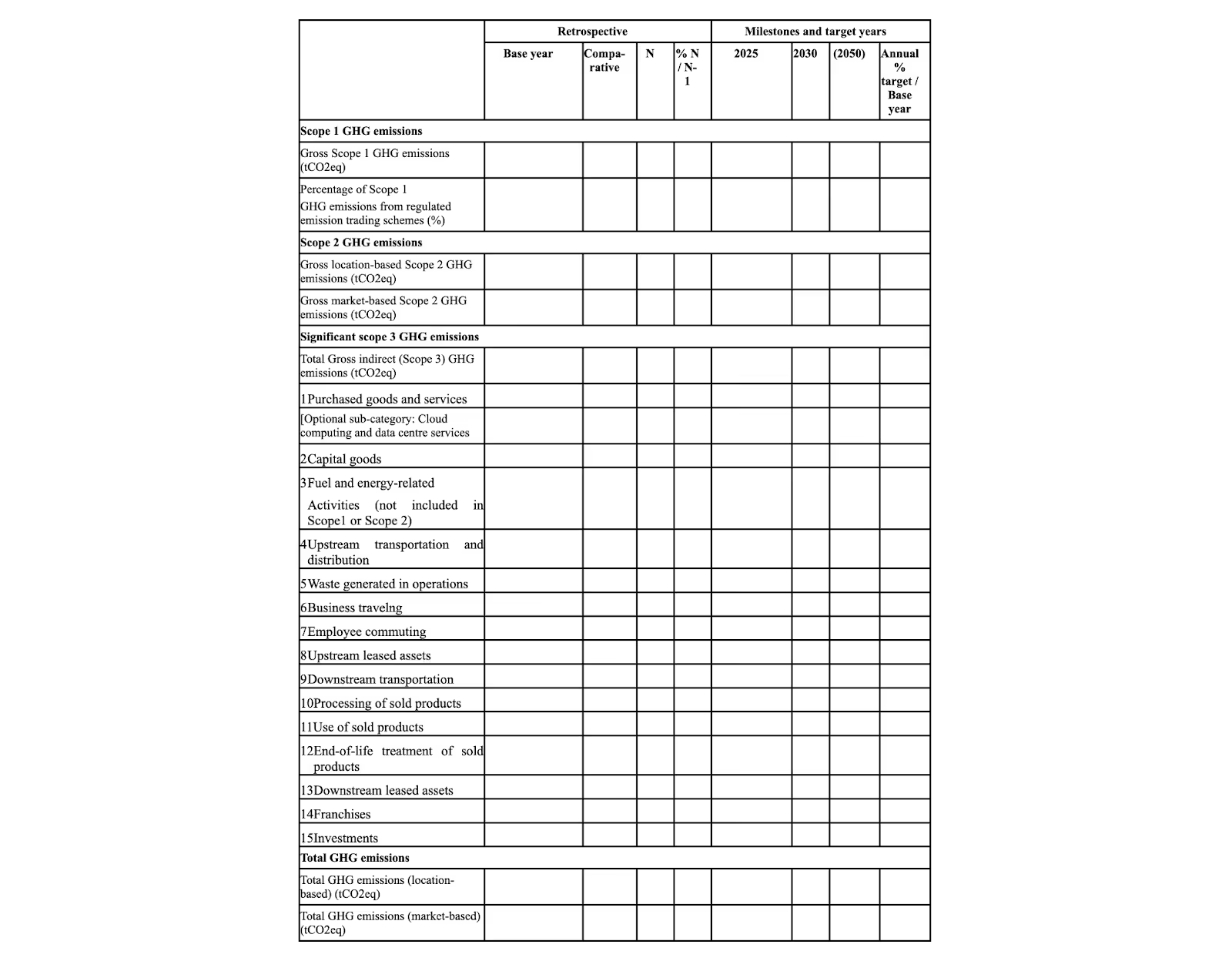

Die GHG-Berichterstattung gemäß der CSRD und ESRS umfasst die Offenlegung von direkten und indirekten Emissionen entlang der Wertschöpfungskette einer Organisation. Die Berichtspflichten werden in Scope 1, 2 und 3-Emissionen kategorisiert, um einen ganzheitlichen Überblick über den CO₂-Fußabdruck eines Unternehmens zu bieten.

- Scope 1-Emissionen: Direkte Emissionen aus eigenen oder kontrollierten Quellen.

- Scope 2-Emissionen: Indirekte Emissionen aus der Erzeugung von gekaufter Elektrizität, Dampf, Heizung und Kühlung, die von der berichtenden Einheit verbraucht werden.

- Scope-3-Emissionen: Alle anderen indirekten Emissionen in der Wertschöpfungskette eines Unternehmens.

Credit: Plan A

Wesentliche Anforderungen unter ESRS

Die ESRS beschreibt spezifische Offenlegungspflichten, um eine umfassende Berichterstattung über Treibhausgase und die CO₂-Bilanzierung sicherzustellen:

Kredit

Moderne Unternehmen nutzen CO₂-Bilanzierungssoftware, um ihre ESG-Leistungen zu optimieren und ESG-Vorgaben konform umzusetzen.

Praktische Anleitung zur Einhaltung der CSRD und ESRS

- Verwenden Sie anerkannte Standards: Nutzen Sie etablierte Rahmenwerke wie den GHG Protocol Corporate Standard, ISO 14064-1 und den GHG Protocol Scope 3 Standard zur genauen Messung und Berichterstattung von Treibhausgasemissionen. Diese Standards bieten Richtlinien zu Grenzen, Methoden und Emissionsfaktoren, um Konsistenz und Genauigkeit zu gewährleisten.

- Die Wertschöpfungskette einbinden: Angesichts der Bedeutung der Scope-3-Emissionen ist die Zusammenarbeit mit Lieferanten und Partnern in der Wertschöpfungskette entscheidend. Die Unternehmen sollten darauf hinarbeiten, Primärdaten von Partnern der Wertschöpfungskette zu erhalten, um die Genauigkeit der Berichterstattung über Scope-3-Emissionen zu verbessern.

- Technologie integrieren: Nutzen Sie technologische Werkzeuge zur Überwachung, Berechnung und Berichterstattung von Treibhausgasemissionen. Diese Werkzeuge können die Datenqualität verbessern, die Berichterstattungsprozesse straffen und Echtzeiteinblicke in den CO₂-Fußabdruck der Organisation bieten. Bevorzugen Sie Software für CO₂-Bilanzierung wie Plan A.

- Regelmäßige Aktualisierungen und Transparenz: Die Unternehmen sollten ihre GHG-Emissionsdaten aktualisieren, um wesentliche Veränderungen in den Betriebsabläufen oder in der Wertschöpfungskette widerzuspiegeln. Eine transparente Offenlegung der Methoden, Annahmen und jeglicher Verwendung von Kohlenstoffgutschriften ist erforderlich, um die Glaubwürdigkeit gegenüber den Interessengruppen aufrechtzuerhalten.

- Bildung und Schulung: Stellen Sie sicher, dass alle relevanten Mitarbeiter gut über die Anforderungen und Methoden zur Berichterstattung über Treibhausgasemissionen informiert sind. Kontinuierliche Schulungen und Updates zu regulatorischen Änderungen sind entscheidend, um die Einhaltung sicherzustellen und die Berichtsqualität zu verbessern.

Die detaillierten Anforderungen an die Berichterstattung über Treibhausgasemissionen (THG) und Kohlendioxid unter der CSRD und den ESRS betonen die Bedeutung von Transparenz und Verantwortung in der Nachhaltigkeitsberichterstattung. Durch die Einhaltung dieser Standards können Unternehmen den Interessengruppen einen klaren und genauen Überblick über ihre Umweltauswirkungen geben und so zu umfassenderen Klimaschutzmaßnahmen beitragen. Organisationen können ihre Nachhaltigkeitsleistung verbessern und das Vertrauen der Stakeholder durch sorgfältige Compliance und proaktive Zusammenarbeit mit Partnern in der Wertschöpfungskette stärken.

Entdecken Sie den CSRD Manager von Plan A über die interaktive Demo unten:

Wenden Sie sich an das Team von Plan A, um fachkundige Unterstützung und Tools für die Nachhaltigkeitsberichterstattung zu erhalten. Vereinbaren Sie noch heute einen Anruf um unsere Lösungen zu entdecken.