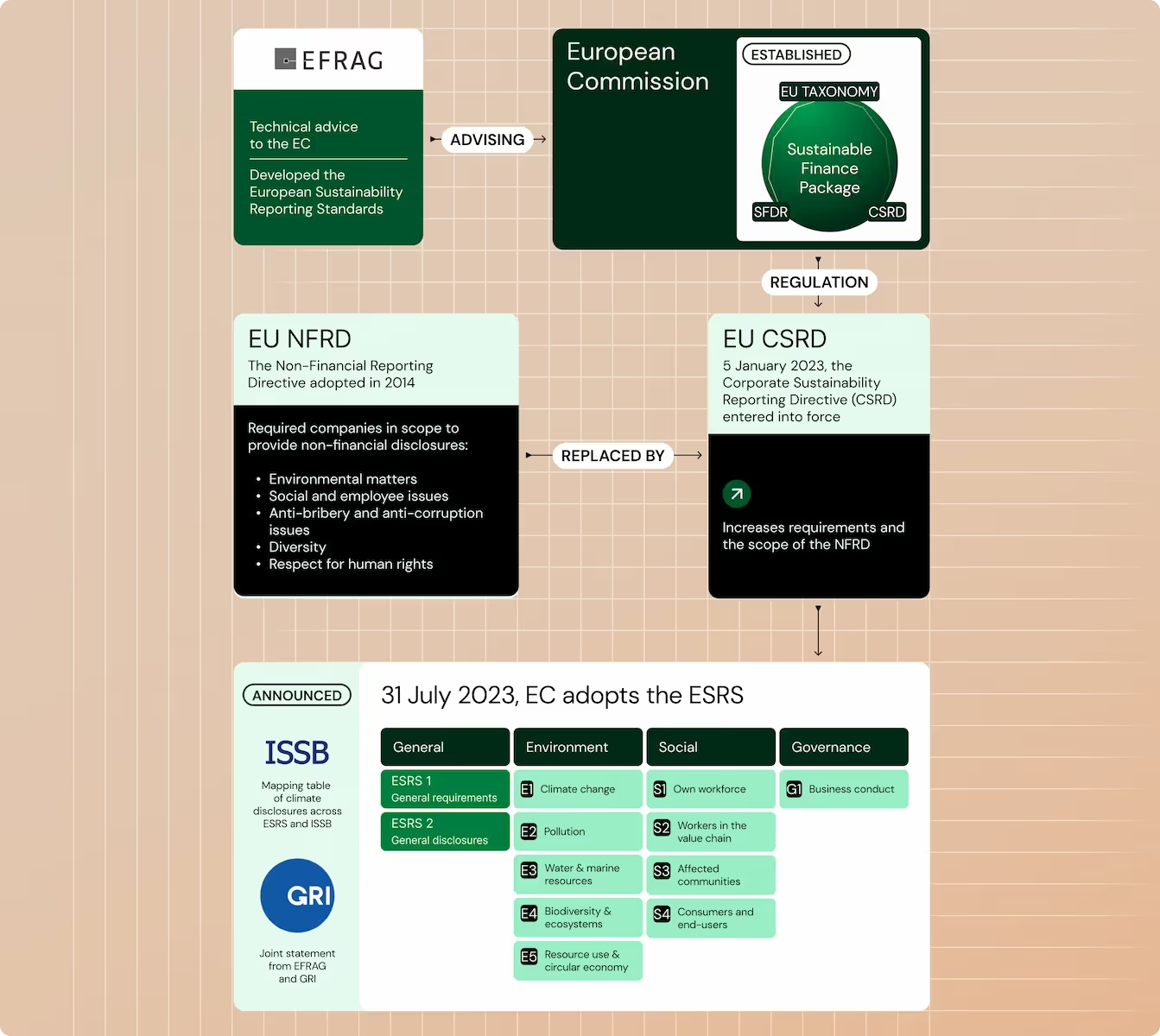

Die Corporate Sustainability Reporting Directive (CSRD) schreibt umfassende ESG-Berichtsvorschriften innerhalb der EU und, in einigen Fällen, auch darüber hinaus vor und verbessert die vorherige Non-Financial Reporting Directive (NFRD). Sie führt detailliertere Berichtsstandards ein und erweitert den Geltungsbereich auf eine breitere Palette von Unternehmen, einschließlich börsennotierter KMU und Nicht-EU-Unternehmen mit erheblichen Aktivitäten in der EU. Diese Richtlinie zielt darauf ab, die Transparenz und Vergleichbarkeit von Nachhaltigkeitsinformationen zu verbessern, indem sie sicherstellt, dass Unternehmen genaue und verlässliche Daten zu ihrer Umwelt-, Sozial- und Unternehmensführung (ESG) Leistung liefern.

Quelle: NOSSADATA

Was ist der Zeitplan der CSRD für die Berichterstattung von Unternehmen?

Die <strong wg-1="">Corporate Sustainability Reporting Directive (CSRD)</strong> legt spezifische Zeitpläne für Unternehmen fest, um die Nachhaltigkeitsberichtsanforderungen basierend auf Größe und Klassifikation zu erfüllen. Hier ist der detaillierte Zeitplan:

1. Große Unternehmen und Muttergesellschaften großer Konzerne (mit über 500 Mitarbeitern)

- Finanzjahre, die am oder nach dem 1. Januar 2024 beginnen: Diese Unternehmen, die zuvor der NFRD unterlagen, wechseln zur Einhaltung der CSRD.

- Berichterstattung nach der CSRD: Diese Unternehmen müssen ihren ersten CSRD-konformen Nachhaltigkeitsbericht im Jahr 2025 vorlegen, der das Geschäftsjahr 2024 abdeckt.

2. Große Unternehmen, die zwei von drei Kriterien erfüllen: mehr als 250 Mitarbeiter, 50 Millionen € Umsatz, 25 Millionen € Gesamtvermögen

- Geschäftsjahre, die am oder nach dem 1. Januar 2025 beginnen: Diese Unternehmen werden gemäß CSRD berichten.

- Berichterstattung nach CSRD: Der erste Bericht ist 2026 fällig und deckt das Geschäftsjahr 2025 ab.

3. Börsennotierte kleine und mittelständische Unternehmen (KMU), kleine und nicht-komplexe Kreditinstitute sowie captive Versicherungsunternehmen

- Für Geschäftsjahre, die am oder nach dem 1. Januar 2026 beginnen: Diese Unternehmen werden mit ihrer CSRD-Berichterstattung beginnen.

- Berichterstattung nach CSRD: Ihr erster Bericht wird 2027 fällig sein und das Geschäftsjahr 2026 abdecken.

4. Nicht-EU-Unternehmen mit erheblicher Tätigkeit in der EU (Nettoumsatz von mehr als 150 Millionen € in der EU und mindestens eine Tochtergesellschaft oder Niederlassung in der EU, die bestimmte Schwellenwerte überschreitet)

- Für Geschäftsjahre, die am oder nach dem 1. Januar 2028 beginnen: Diese Unternehmen müssen die Anforderungen der CSRD erfüllen.

- Berichterstattung nach CSRD: Der erste Bericht wird 2029 fällig sein und das Finanzjahr 2028 abdecken.

Zusätzliche Punkte

- Einschleifende Anforderungen: Unternehmen, die die Kriterien zum ersten Mal erfüllen, profitieren von gestaffelten Offenlegungspflichten, wie in ESRS 1, Anhang C beschrieben.

Der Zeitplan der CSRD wird durch einen stufenweisen Ansatz umgesetzt, um einen reibungsloseren Übergang zu gewährleisten und den Unternehmen genügend Zeit zur Vorbereitung auf die umfangreicheren Berichtspflichten zu geben. Unternehmen, die unter den Geltungsbereich der CSRD fallen, sollten jetzt mit der Sammlung relevanter Daten beginnen.

Erweitern Sie Ihr Wissen über die CSRD mit unseren Ressourcen

Hier sind einige Ressourcen, um Fortschritte in Richtung CSRD-Bereitschaft zu machen:

- Erfahren Sie, wie Sie sich auf die CSRD vorbereiten

- Zugriff auf eine detaillierte Anleitung zu den ESRS

- Entdecken Sie die entscheidenden Schritte des ESG-Reportingprozesses

Wenn Sie engagierte Unterstützung bei der Vorbereitung Ihres Unternehmens benötigen, vereinbaren Sie noch heute einen Termin für ein Gespräch mit dem dem Team von Plan A.