Afin de favoriser le flux monétaire vers des activités durables dans l’ensemble de l’Union européenne, la Commission européenne a adopté le Sustainable Finance Package, un paquet législatif complet et ambitieux sur la finance durable. L’une des mesures proposées dans ce paquet est la Directive européenne sur la publication d'informations extra-financières pour les grandes entreprises (CSRD).

Egalement adoptée par le Conseil de l’Union européenne, la CSRD modifie le champ d’application et les exigences de déclaration de la directive sur le reporting extrafinancier ou Non-Financial Reporting Directive (NFRD). Tandis que la NFRD fournissait des lignes directrices pour le reporting ESG uniquement, la CSRD décrit des normes de reporting obligatoires pour toutes les grandes entreprises.

Qu’est-ce que la directive européenne sur la publication d'informations extra-financières pour les grandes entreprises (CSRD) ?

La CSRD vise à améliorer la transparence et la cohérence du reporting des entreprises actives dans l’UE en matière de durabilité. Cette démarche s’inscrit dans une tendance générale à publier davantage d’informations et à faire preuve de davantage de transparence en matière de risques et d’opportunités liés au climat. En ce sens, la CSRD a un rôle majeur à jouer dans la promotion du développement durable et de la résilience climatique. Le cadre réglementaire exige que les entités d’intérêt public rendent compte de leurs résultats en matière de développement durable depuis 2018 et doivent continuer à le faire jusqu’à l’année de reporting 2024.

La CSRD introduit de nouvelles exigences avec pour objectif de garantir que les entreprises publient des informations liées au développement durable qui soient à la fois fiables et comparables afin de permettre aux investir de réorienter leurs investissements vers des secteurs technologiques et industriels plus durables. Outre les informations exigées par la NFRD, les entreprises sont tenues de publier des informations relatives aux sujets suivants :

- Protection environnementale

- Responsabilité sociale des entreprises et traitement du personnel

- Respect des droits de l'homme

- Lutte contre la corruption

- Respect de la diversité au sein des conseils d’administration

Qui doit se conformer à la CSRD ?

La CSRD imposera à plus de 50 000 entreprises européennes

d de suivre les normes détaillées de reporting en matière de développement durable, ce qui correspond à 75 % du chiffre d'affaires de l'ensemble des entreprises de l'UE.

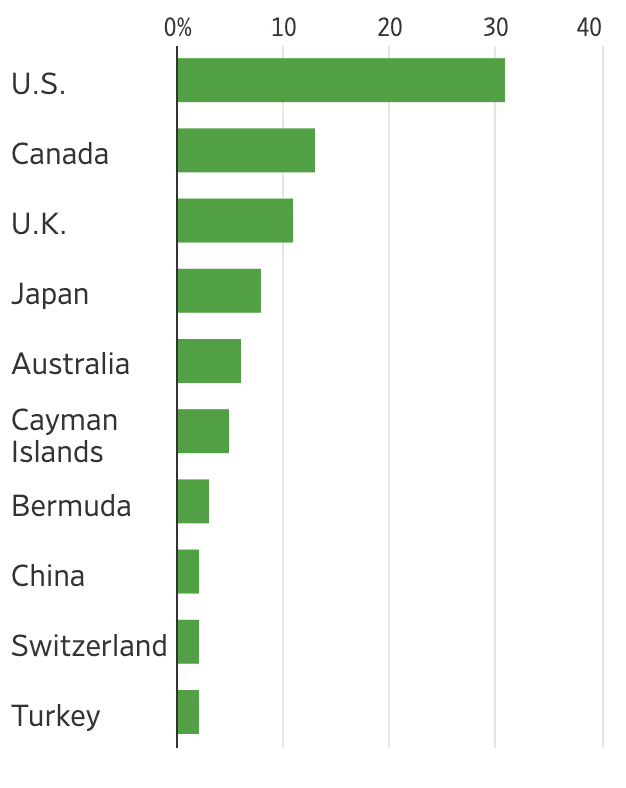

De tels efforts réglementaires, qui visent à accroître la visibilité sur des questions allant des émissions de gaz à effet de serre des entreprises aux différences de salaire entre les sexes, obligeront également au moins 10 000 entreprises en dehors de l'UE à divulguer leurs performances en matière de durabilité. Selon la société de données financières Refinitiv, environ un tiers des entreprises concernées par la CSRD en dehors de l'UE sont des entreprises basées aux États-Unis. Pendant ce temps, l'analyse a identifié que parmi les plusieurs milliers d'entreprises soumises aux règles à venir de l'UE, 13 % sont canadiennes et 11 % sont britanniques.

Quelles entreprises sont réellement tenues de se conformer à la CSRD ?

La NFRD stipulait que seules les entreprises comptant plus de 500 employés devaient rendre compte de leurs résultats en matière de développement durable. La CSRD étend cette obligation à toutes les grandes entreprises.

Plus précisément, au sein de l'Union européenne :

- Les entreprises comptant plus de 250 employés ou dont le chiffre d’affaires est supérieur à 40 millions d’euros ou dont la totalité des actifs vaut plus de 20 millions d’euros, ainsi que toutes les entreprises cotées en bourse (hormis les microentreprises) devront s’y conformer.

Par ailleurs, les entreprises hors UE auxquelles la réglementation s’appliquera sont :

- Les entreprises non européennes ayant des succursales ou des filiales qui réalisent un chiffre d’affaires net de 150 millions d’euros ou plus au sein de l’UE,

- Les entreprises hors UE qui ont des titres cotés (actions, obligations…) sur un marché réglementé de l’Union,

- Les entreprises hors UE qui réalisent un chiffre d’affaires annuel supérieur à 150 millions d’euros au sein de l’UE (soit environ 163 millions de dollars) et possèdent une succursale européenne dont le chiffre d’affaires net est supérieur à 40 millions d’euros,

- Les entreprises hors UE qui possèdent une filiale dans l’UE qui constitue elle-même une grande entreprise au sens où elle remplit au moins deux de ces trois critères : plus de 250 personnes employées au sein de l’UE, un bilan supérieur à 20 millions d’euros ou un chiffre d’affaires local supérieur à 40 millions d’euros.

Quand la CSRD s’applique-t-elle ?

Voici un aperçu chronologique de la mise en application progressive de la CSRD :

- 2025 : Les entreprises déjà soumises à la NFRD devront commencer à déclarer leurs résultats financiers pour l'année 2024.

- 2026 : Les grandes entreprises qui ne sont actuellement pas soumises à la NFRD devront publier leur reporting au titre de l’exercice 2025.

- 2027 : Les petites et moyennes entreprises, les petits établissements de crédit non complexes et les entreprises d’assurance captives devront publier leur reporting au titre de l’exercice 2026, avec une possibilité d’opt-out volontaire jusqu’en 2028.

- 2029 : Les entreprises non européennes qui ont une succursale ou une filiale dans l’UE devront publier leur reporting.

6 étapes essentielles pour se préparer à la CSRD

Crédit : Plan A

1. Elaborer et préparer une analyse de double matérialité

L’une des principales nouveautés de la CSRD par rapport à la législation actuelle est qu’elle impose désormais de réaliser une analyse de matérialité, et ce, selon le principe de double matérialité. Cette analyse de double matérialité nécessite d’évaluer toutes les parties prenantes et tous les niveaux de la chaîne de valeur et doit en outre tenir compte des incidences à court, moyen et long terme des activités de l’entreprise.

Les entreprises qui souhaitent non seulement éviter les risques, mais aussi développer une stratégie de développement durable efficace et percutante, doivent s'assurer qu'elles réalisent une évaluation approfondie de la matérialité. Cependant, étant donné la nature administrativement difficile et chronophage des évaluations de matérialité, les entreprises touchées par la CSRD doivent non seulement prendre des mesures immédiates, mais aussi utiliser une technologie experte - telle que le logiciel de développement durable de Plan A - pour s'assurer qu'elles sont prêtes pour 2024.

2. 2. Développer une compréhension globale des ESRS

Les entreprises concernées par la CSRD doivent commencer à se familiariser avec les exposés-sondages des normes de reporting obligatoires de la CSRD, à savoir les normes européennes de reporting de durabilité ou « ESRS ». Les entreprises seront tenues de respecter ces normes. Il est donc essentiel qu’elles s’assurent d’en comprendre les exigences dans leur globalité.

3. Collecter et surveiller les données

Les entreprises doivent collecter des données provenant de leurs propres activités, de leurs fournisseurs et de leurs partenaires commerciaux afin de les inclure dans leurs rapports sur le développement durable. Pour la première fois, la CSRD adoptera une exigence d'audit (assurance) à l'échelle de l'UE concernant les informations ESG. Ainsi, les entreprises impactées par la CSRD seront tenues de mettre en œuvre des pratiques de diligence raisonnable et des audits de leurs opérations, tels que les rapports sur les champs d'application 1, 2 et 3 de leurs émissions de carbone.

Cependant, de telles données qualifiées à elles seules sont probablement insuffisantes pour se conformer avec succès à la Corporate Sustainability Reporting Directive (CSRD). Le processus de collecte de données utilisé par les entreprises doit être extrêmement fiable afin de garantir que les revendications en matière de durabilité liées aux différents fournisseurs, opérateurs et partenaires commerciaux sont étayées par des données fiables et une documentation claire. Le moyen le plus efficace de rationaliser le processus de collecte et d'analyse des données est d'utiliser un logiciel de reporting CSRD et de bénéficier des services de soutien associés, ce qui permet aux entreprises de gagner un temps et des ressources précieux.

Explorez le gestionnaire CSRD de Plan A via la démonstration interactive ci-dessous :

4. Aligner la gestion des risques sur la stratégie de développement durable de l’entreprise

Les entreprises qui auront dès le départ tenu compte des facteurs de risques liés à la durabilité seront aussi plus à même de diriger leurs efforts sur la durabilité, leur valeur commerciale et les interventions d’atténuation des risques. Une enquête menée par Sustainalytics a révélé que les incidents ESG de niveau élevé à grave entraînent en moyenne une perte de capitalisation boursière de 6 %, ce qui tend à souligner encore davantage l’importance d’aligner l’analyse des risques sur la stratégie de développement durable. Parallèlement, le concept de double matérialité tient également compte de l’éventuel impact commercial des sujets de développement durable sur la réputation de l’entreprise et, en fin de compte, sur son permis d’exploitation. Cette analyse s’avère ainsi essentielle pour développer une stratégie de développement durable impactante.

5. Intégrer le reporting

Pour que les entreprises concernées par la CSRD puissent s’assurer que le rapport de gestion général qu’elles sont tenues de publier soit transparent et efficace, elles ont tout intérêt à se conformer au mieux aux directives d’un cadre de reporting. En s’appuyant sur un cadre de reporting, les entreprises se donnent les moyens de dépasser les exigences minimales concernant la communication de leurs résultats en matière de développement durable, ce qui leur permet par conséquent de répondre aux demandes croissantes des parties prenantes. Par ailleurs, les entreprises concernées par la CSRD doivent également faire en sorte que leurs rapports soient accessibles sous forme numérique et qu’ils soient vérifiés par un audit indépendant.

En savoirplus sur le reporting ESG ici .

6. Se conformer volontairement et au plus tôt aux exigences

Une étape essentielle en vue de se préparer à la CSRD, mais aussi pour intégrer efficacement la durabilité dans les processus opérationnels généraux, consiste à se conformer de façon proactive à ces exigences. Qu’une entreprise soit ou non actuellement soumise à la CSRD, il lui faut considérer ces exigences comme des règles générales afin de s’assurer que le développement durable devienne effectivement et au plus tôt un pilier de ces activités. Cette démarche s’avère non seulement essentielle pour permettre aux entreprises concernées d’être bien préparées pour l’échéance de 2024, mais aussi pour permettre aux entreprises non concernées de continuer à mener leur transition durable tout en se préparant à leur future mise en conformité.

Les nombreuses exigences de la CSRD visent en fin de compte à garantir que les entreprises publient des informations liées au développement durable qui soient à la fois fiables et comparables, et ce, dans un format de reporting vérifié. Ce faisant, les investisseurs pourront réorienter les ressources vers des secteurs technologiques et industriels plus durables et ainsi contribuer à accélérer la transition mondiale vers le net-zéro. En raison des risques de pénalités financières, de sanctions administratives et de poursuites judiciaires pour les entreprises qui ne se conforment pas à la CSRD, les entreprises n’ont finalement d’autre choix que de prendre des mesures immédiates. Dans le même temps, les avantages financiers et non financiers liés à la transition durable sont suffisants pour inciter les entreprises du monde entier, quelle que soit leur taille, à prendre la voie de la décarbonation.

Pour être parfaitement préparées, les entreprises doivent commencer à collecter des données dès maintenant. Plan A fournit une plate-forme plateforme complète Comptabilité carbone et La décarbonation qui permet aux entreprises de collecter et de rationaliser facilement leurs données sur les émissions, de mesurer et d'analyser leurs émissions de carbone et de rendre compte de leurs activités Développement durable et Performance ESG.

.avif)