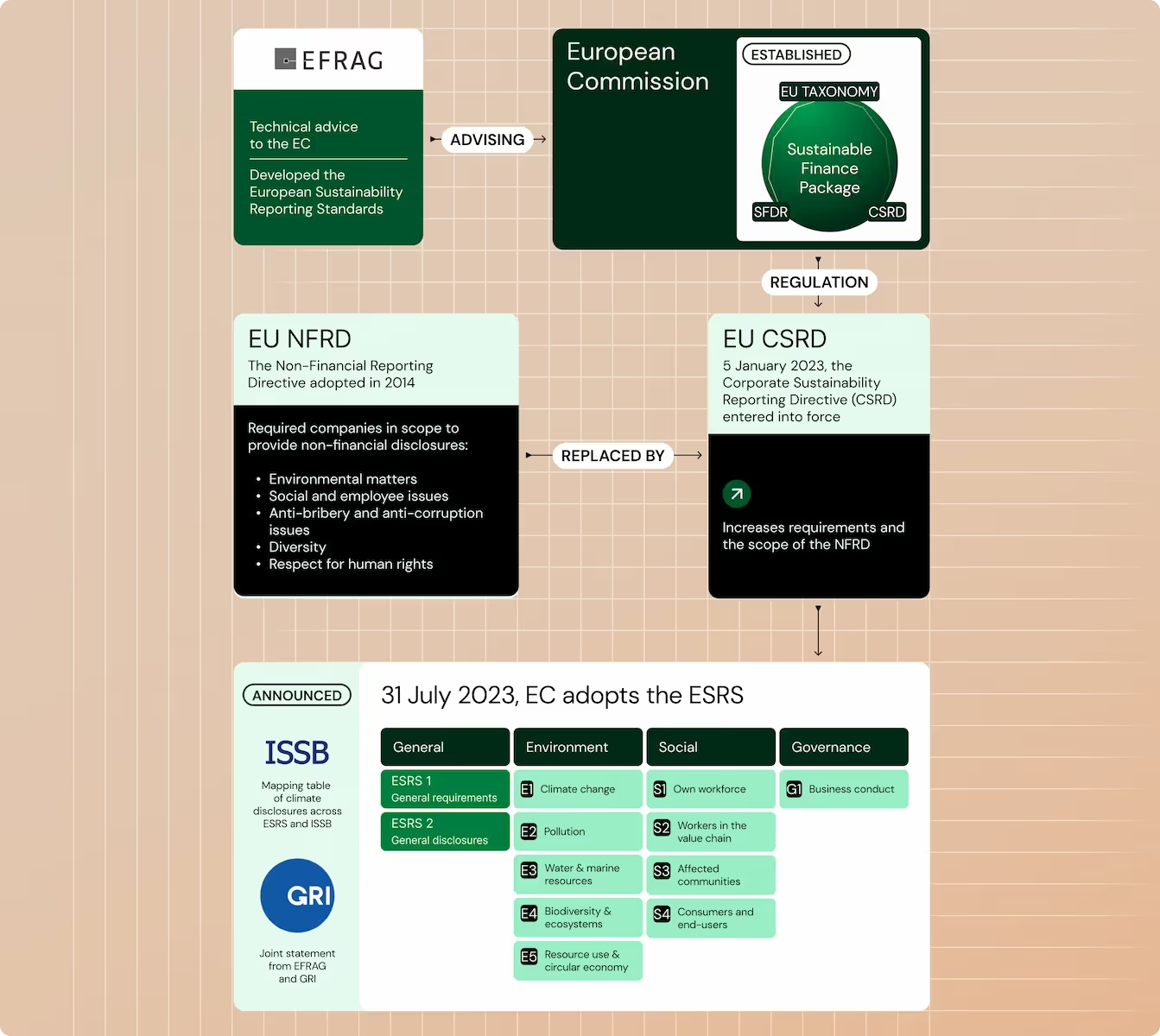

La Corporate Sustainability Reporting Directive (CSRD) impose des réglementations de reporting ESG complètes au sein de l'UE et, dans certains cas, au-delà de ses frontières, renforçant la précédente Directive sur le reporting non financier (NFRD). Elle introduit des normes de reporting plus détaillées et élargit le périmètre pour inclure un éventail plus large d'entreprises, y compris les PME cotées en bourse et les entreprises non européennes ayant des activités significatives dans l'UE. Cette directive vise à améliorer la transparence et la comparabilité des informations en matière de durabilité, en s'assurant que les entreprises fournissent des données précises et fiables sur leurs performances environnementales, sociales et de gouvernance (ESG).

Source : NOSSADATA

Quel est le calendrier de la CSRD pour le rapport des entreprises ?

La Directive sur la publication d'informations en matière de durabilité des entreprises (CSRD) fixe des échéances précises pour les entreprises afin de se conformer aux exigences de rapportage en matière de durabilité en fonction de leur taille et de leur classification. Voici le calendrier détaillé :

1. Les grandes entreprises et les sociétés mères de grands groupes (avec plus de 500 employés)

- Exercices financiers commençant le 1er janvier 2024 ou après : Ces entreprises, soumises à l'ancienne NFRD, passent à la conformité CSRD.

- Rapportage au titre de la CSRD : Ces entités doivent inclure leur premier rapport de durabilité conforme à la CSRD en 2025, couvrant l'année financière 2024.

2. Grandes entreprises répondant à deux des trois critères : plus de 250 employés, 50 millions d'euros de chiffre d'affaires, 25 millions d'euros de total du bilan

- Exercices commençant le 1er janvier 2025 ou après : Ces entreprises commenceront à déclarer selon la CSRD.

- Rapport dans le cadre de la CSRD : Le premier rapport sera dû en 2026, couvrant l'année financière 2025.

3. Les petites et moyennes entreprises (PME) cotées, les petites et moyennes entreprises de crédit non complexes, et les entreprises d'assurance captives

- Exercices financiers débutant le 1er janvier 2026 ou après : Ces entités commenceront leur rapportage CSRD.

- Rapport en vertu de la CSRD : Leur premier rapport sera attendu en 2027, couvrant l'exercice financier 2026.

4. Les entreprises non-européennes ayant une activité substantielle au sein de l'UE (chiffre d'affaires net de plus de 150 millions d'euros dans l'UE et au moins une filiale ou succursale dans l'UE dépassant certains seuils)

- Exercices financiers commençant le 1er janvier 2028 ou après : Ces entreprises doivent se conformer aux exigences de la CSRD.

- Rapportage dans le cadre de la CSRD : Le premier rapport sera dû en 2029, couvrant l'année financière 2028.

Points supplémentaires

- Exigences de mise en œuvre progressive : Les entreprises qui répondent aux critères pour la première fois bénéficieront d'exigences de divulgation progressive, comme indiqué dans ESRS 1, Annexe C.

Le calendrier de la CSRD est réalisé selon une approche progressive, garantissant une transition plus fluide et donnant aux entreprises suffisamment de temps pour se préparer aux exigences de reporting plus étendues. Les entreprises dans le périmètre de la CSRD doivent commencer à collecter les données pertinentes dès maintenant.

Approfondissez vos connaissances sur la CSRD avec nos ressources

Voici quelques ressources pour progresser dans la préparation à la CSRD :

- Apprenez comment vous préparer à la CSRD

- Accédez à un guide détaillé sur les ESRS

- Découvrez les étapes critiques du processus de reporting ESG

Si vous avez besoin d'un support dédié pour préparer votre entreprise, planifiez un appel aujourd'hui pour parler avec l'équipe de Plan A.